바야흐로 글로벌 가치 사슬(Global Value Chain) 시대다. 제품이 생산되어 판매에 이르기까지 각각의 단계에서 세계 각국의 상황과 유기적인 연계성을 갖는 것이다. 최근 일본의 반도체 규제로 나라 안팎이 시끄러운 것도 이런 이유 때문일 터.

포스코 같은 철강기업도 마찬가지다. 철강 산업은 그 특성상 제조 원가의 60~70%를 원료 가격이 차지하는데, 철을 생산할 때 쓰이는 연·원료들은 세계 특정 지역에서만 생산할 수 있기 때문이다. 포스코 역시 철광석부터 석탄, 니켈, 망간, 크롬 등 많은 연·원료들을 수입에 대부분 의존하고 있다. 그만큼 철강 산업에 있어 자원 확보는 중요한 전략적 요소이자 경쟁력이다.

그런데도 포스코는 ‘기름 한 방울’ 나지 않는 아시아의 작은 나라 한국에서 세계 시장에 ‘가치’를 수출하고 철강 시장을 리드하는 글로벌 경쟁력을 갖추고 있다. 그 비결이 무엇인지 포스코 뉴스룸이 살펴봤다.

l 철, 많이 팔면 팔수록 수익률이 높아질까?

제품 판매량과 수익성은 정비례 관계인 것이 보통이다. 많이 팔면 그만큼 많이 남는다. 과연 철강 시장에서도 불변의 진리일까?

결론부터 말하자면, 최근의 철강 시장에서는 판매량을 늘리는 것보다 재료비를 줄이는 것이 수익률 향상에 효과적이다. 경제 성장 시기에는 판매 확대를 통해 성장에 집중해야 하지만, 지금처럼 경제 성장이 더딘 상황에서는 구매 원가 절감을 통한 수익성 확보가 더 중요하기 때문이다.

포항제철소와 광양제철소가 일관제철소(쇳물을 만들어내서 강철을 생산하기까지의 모든 공정을 갖춘 제철소)인 만큼 제철 공정에 필요한 원료의 종류와 양은 어마어마하다. 포스코의 모든 구매 항목 중 연·원료 구매가 차지하는 비율은 자그마치 70%에 이른다.

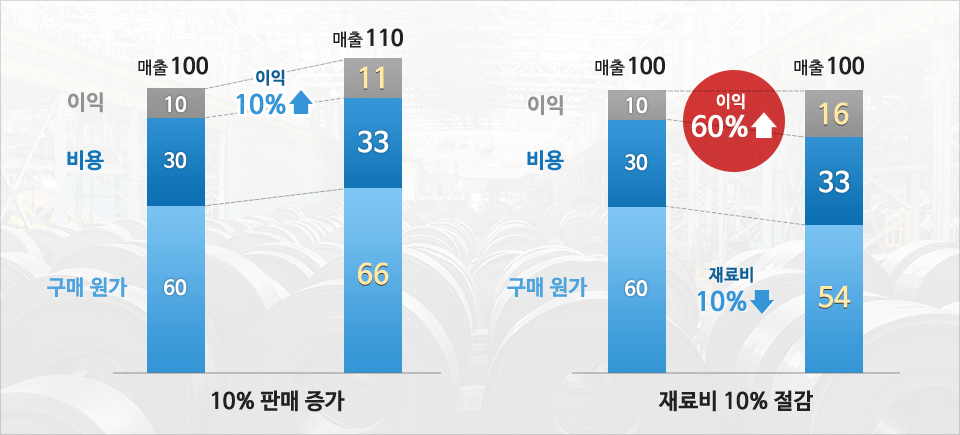

구매 원가를 줄이는 게 왜 중요한지 위 표를 통해 더 자세하게 살펴보자. 제품 판매량이 10% 증가하면, 이에 따라 구매 원가와 비용, 수익이 모두 같은 비율로 10%씩 늘어난다. 반면에 구매 원가를 10% 절감하면 매출액이 동일하다고 가정할 경우 이익은 60%나 상승했다. 판매량을 높이는 것보다 구매 원가를 절감하는 것이 수익성 향상에 더 실질적인 보탬이 된다.

l 원가 경쟁력의 핵심은 석탄과 철광석 확보

제조 원가에서 차지하는 원료 가격의 비중을 고려하면, 포스코뿐만 아니라 전 세계 주요 철강사가 안정적 원료 수급에 사활을 걸어온 것은 당연한 수순이다. 100가지가 넘는 원료 중에서도 특히 제철 공정에서 가장 많이 사용되는 철광석과 석탄 수급이 핵심이다.

철의 재료가 되는 광물인 철광석은 형태와 크기에 따라 입도 6.3mm 이하의 분광(Fines), 6.3~31.5mm의 괴광(Lump), 8~16mm의 펠렛(Pellet)이 있다. 이중 입도가 작은 분광은 5~50mm의 소결광(Sintered Ore)으로 제조하여 고로에 투입한다. 석탄의 경우, 모든 석탄이 철 생산에 사용되는 것은 아니다. 가열했을 때 입자들이 녹아 코크스 상으로 굳어지는 ‘점결성’을 가진 역청탄(Bituminous)이 제철용 석탄으로 주로 사용된다.

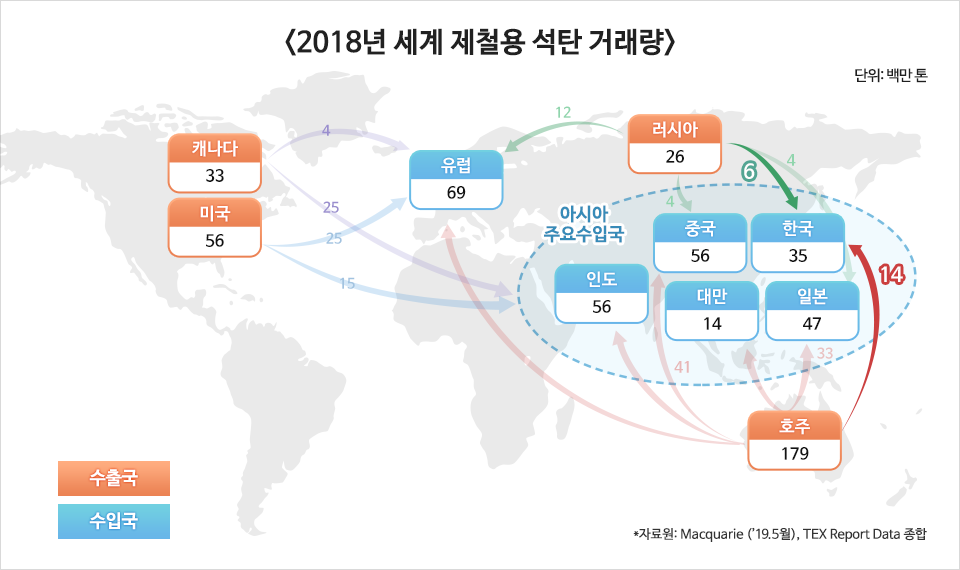

따라서 철강사 입장에서는 철광석과 석탄의 동향을 파악하는 것은 무엇보다 중요하다. 위 표는 2018년 세계 제철용 석탄 시장 흐름을 정리한 것으로, 2018년 연간 해외 운송 거래량은 약 3억 톤이었다. 한국은 주로 호주, 러시아, 캐나다에서 석탄을 수입하고 있다. 석탄은 철광석과 함께 벌크 화물(Bulky Cargo)로 분류되어 벌크선(Bulk Carrier)에 실려 대량으로 운송된다.

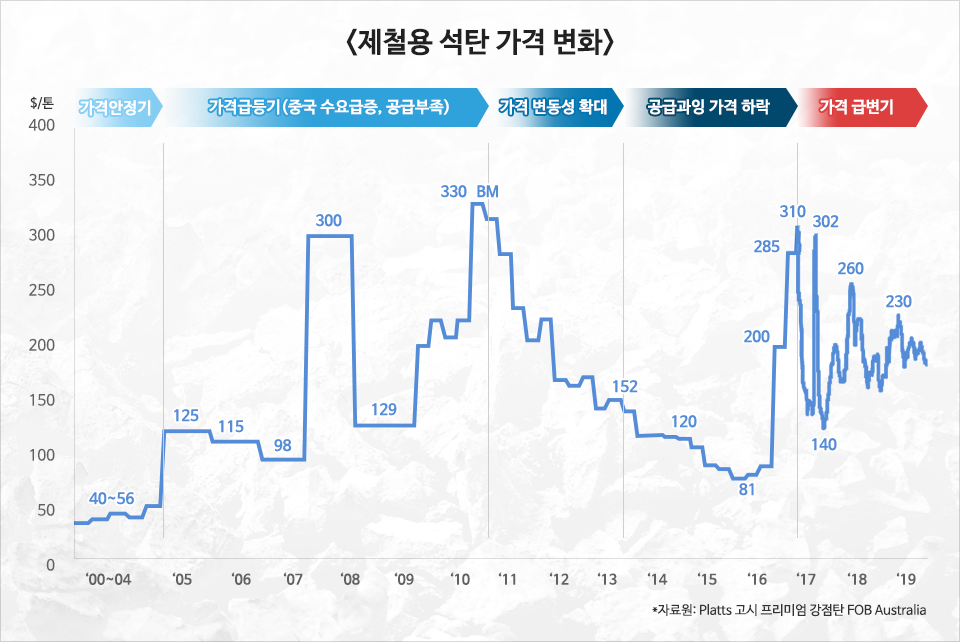

위 그래프에서 알 수 있듯이 제철용 석탄은 가격 변동성이 크다. 2005년 중국 경제성장(China Effect)으로 최초로 1톤당 100달러대에 진입한 후, 2008년과 2011년 호주 기상 이변이 일어나면서 석탄 공급에 차질이 생기면서 300달러를 돌파했다.

이후 전 세계 철강 공급과잉 및 소비 감소가 이어지면서 하락하던 석탄 가격은 2016년 들어 가격이 다시 급변하기 시작했다. 이는 최근 석탄이 수급 균형에 가까워진 상황에서 주요 석탄 수출국의 자연재해나 운송 인프라 차질 등으로 인해 공급상황이 계속 변하고 있기 때문이다. 특히 2017년부터는 시장 대표가격이 메이저 철강사-공급사 간 기간 단위 타결가격(Benchmark Price)이 아닌 ‘시장 내 스팟 거래가격(Index Price)’으로 전환되어 그래프 변동 주기가 더욱 잦다.

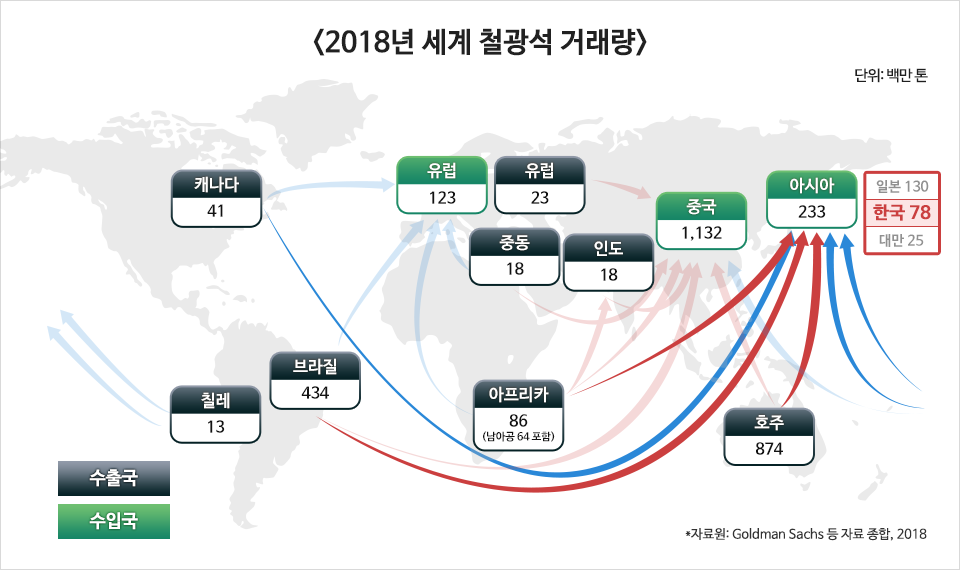

그렇다면 철광석은 어떨까? 2018년 기준으로 세계 철광석 매장량은 1,700억 톤에 이르며, 주요 매장 국가는 호주(29%), 러시아(15%), 브라질(13%) 순서다.

2018년 연간 전 세계 철광석 교역량은 약 15억 톤으로 주요 철광석 산지인 호주와 브라질에서 공급되는 양이 전체 교역량의 80%나 된다. 철광석 시장의 특징은 메이저 광산 회사인 브라질의 발레(Vale, 26%), 호주의 리오틴토(Rio Tinto, 23%)와 BHP(16%)가 철광석 시장 65% 이상을 점유하고 있다는 것. 이 공급사들은 높은 원가 전략을 고수해 과점화된 시장 지위를 최대한 유지 및 확대하는 전략을 펼치고 있다.

포스코는 대부분의 원료를 원료 공급사와의 구매 계약을 통해 조달한다. 그러나 석탄과 철광석같이 시장에서 공급자들이 독과점적인 위치에 있거나, 수요자 간 치열한 경쟁으로 인해 원하는 물량을 원하는 때에 확보하기 어려운 경우가 발생하기도 한다. 이 경우에 원료 구매 가격을 협상하는 데 불리해진다. 이 때문에 포스코는 원료 시장 변동에 따라 원가 경쟁력에 영향을 받을 수 있는 리스크가 있다. 그렇다면 포스코는 어떻게 이 리스크를 최소화하여 원가 경쟁력을 확보하고 있을까?

l 유한 자원의 한계는 적극적인 원료 개발을 통해 극복

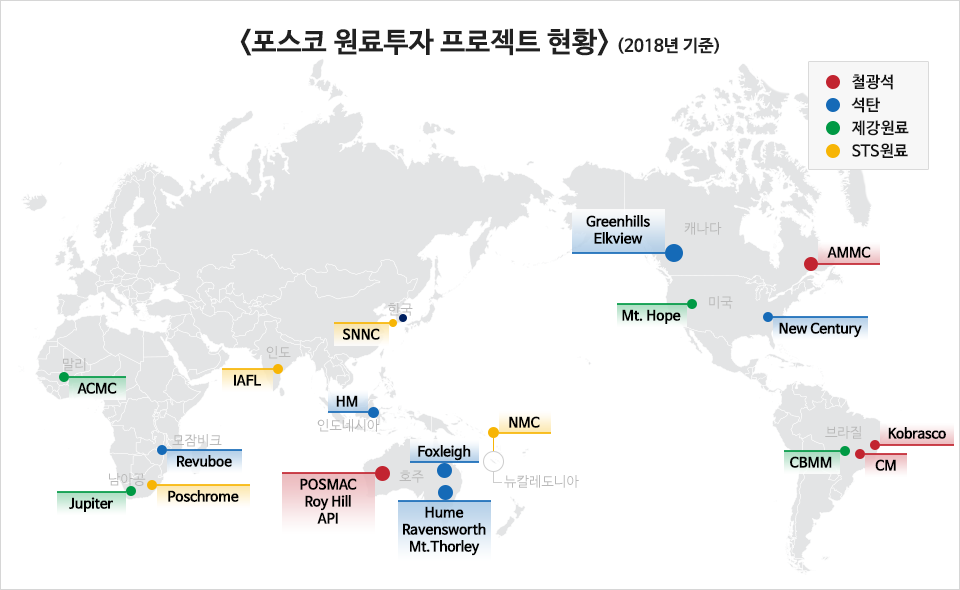

포스코는 포항제철소 가동 전부터 해외 원료 투자의 중요성을 인식하고 있었고, 경쟁력 우위를 점하기 위해 안정적인 원료 확보를 우선시 해왔다. 본격적으로 해외 원료 개발을 한 것은 1981년 호주 뉴사우스웨일스주 헌터밸리에 위치한 마운트솔리(Mt. Thorley) 석탄 광산 지분 20%를 획득하면서부터다.

대다수의 자원 보유국들은 주요 광물을 ‘전략 자원’으로 분류하기 때문에 외국 기업에 광산 투자 등 원료 시장 투자의 기회를 쉽게 주지 않는다. 철강사 입장에서는 투자 기회가 생기더라도 대규모 투자가 필요하고 수익을 얻기까지 시간이 오래 걸린다. 원료 시장이 급변하는 것을 생각하면 그만큼 위험부담이 따르는 투자이기도 하다.

그럼에도 포스코는 현재 전 세계 총 11개국에서 프로젝트 23건을 투자 및 운영하고 있다. 탄소강 19건, 스테인리스 스틸 4건으로, 원료 투자를 통해 안정적으로 원료를 확보하고 투자 수익도 얻고 있다. 2018년 말 기준으로 투자비 회수율은 90%를 상회하고 있다.

이러한 원료 투자는 여러 장점을 발휘한다. 무엇보다 어떤 상황에서도 안정적인 물량 확보가 가능하다. 원료 가격 상승기에는 투자 광산의 배당 수익 확보를 통해 원료 가격 상승에 따른 수익성 악화를 상쇄할 수 있다. 그뿐만 아니라 자체 원료 공급 능력을 갖추게 되어 공급사에 대한 협상력도 높일 수 있다.

특히 최근 철광석 가격이 120달러를 돌파했다. 브라질에서는 발레의 광산 댐이 무너진 데다, 서호주를 강타한 사이클론까지 겹쳐 생산량이 줄어서다. 이렇게 치열한 원료 확보 경쟁 속에서도 포스코는 원료 투자 덕분에 물량을 안정적으로 확보하고, 더불어 배당 수익까지 거둠으로써 일거양득의 효과를 거두고 있다.

철강업계에선 양질의 원료에 대해 우위를 점하는 것이 경쟁력을 좌우하는 결정적인 요인이다. 앞으로도 원료 확보를 위한 철강사 간의 경쟁은 더욱 심화될 전망. 원료 투자는 이제 선택이 아닌 ‘필수’가 되었다.

포스코는 지난 1월, ‘CI(Cost Innovation) 2020’을 발족하고 전사적인 원가 경쟁력 강화 활동에 매진하고 있다. 원료뿐만 아니라 공정, 설비 과정에서도 원가 절감을 이루고자 하는 것.

세계 최정상의 철강사로 자리매김한 지 어느덧 10년. 포스코는 정상의 자리에서도 한계에 도전하고 무에서 유를 창조해나가고 있다. 포스코가 철강업계에 대한 우려를 말끔히 씻어내고 얼마나 더 혁신적인 성과를 낼 수 있을지 관심이 모아진다.