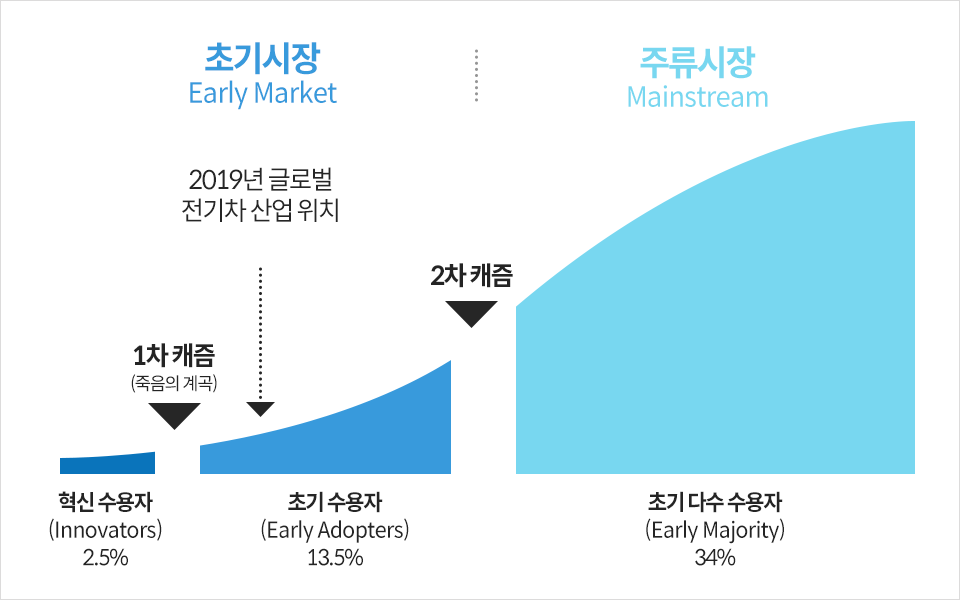

새로운 기술이나 제품이 시장에 출시되어 처음에는 잘 팔리는 듯하다가, 대중적으로 보급되기까지 수요가 정체되는 시기가 있다. 이를 ‘캐즘(Chasm)’ 또는 ‘죽음의 계곡(Death valley)’ 이라 부르는데, 출시된 지 130년이 지난 지금까지 전기자동차는 ‘초기 캐즘’의 깊은 수렁에 빠져 있었다.

2019년은 전기차가 죽음의 계곡에서 빠져나오는 원년이 될 것으로 보인다.

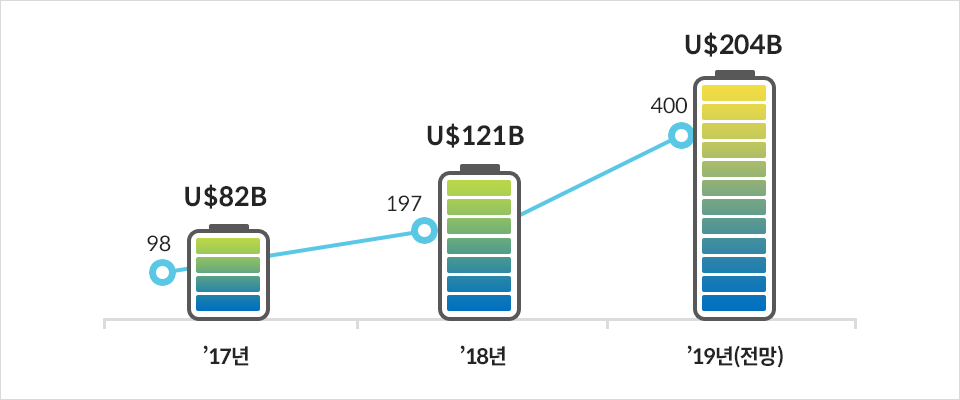

지난해 글로벌 자동차 시장에서 전기차는 당초 예상을 웃도는 197만대 수준의 판매량(하이브리드 차량을 제외한 플러그인, 순수 전기차 기준)을 기록한 것으로 보인다. 지난해 초 예상했던 2018년 전기차 판매량은 2017년 98만대 판매량에서 약 40% 증가한 137만대 수준이었다. 40% 성장도 대단하다고 느껴졌으나 실제로는 두 배 가까이 성장한 셈이다. 지난해 초 미국 CNN이 보도했던 대로 ‘2018년은 미국의 도로가 전기화(Electrification)’ 되는 원년이었던 셈이다.

올해 글로벌 자동차 판매량은 약 9,250만대, 전기차 판매량은 약 400만대로 예상된다. 전기차 판매량이 전체 자동차 시장에서 점유율 4%를 넘어서게 되면서 2019년은 전기자동차가 ‘죽음의 계곡’에서 빠져나오는 기념비적인 한 해가 될 것으로 전망된다.

l 배터리, ‘제2의 반도체’ 산업으로 성장하나

전기차 시장과 더불어 배터리 시장도 성장을 거듭하고 있다. 배터리는 전기차 외에도 스마트폰, 태블릿, 드론, 로봇 등 다양한 제품에 사용되기 때문에 성장 폭이 더 클 것으로 전망된다.

최근 국내 배터리 3사(LG화학, 삼성SDI, SK이노베이션)의 수주가 급증하고 있는데, 지난해 글로벌 자동차 기업으로부터 신규 수주한 금액만 110조 원에 달한다. 효자 상품인 반도체의 연간 수출 규모가 약141조 원임을 감안할 때 배터리가 ‘제2의 반도체’ 산업으로 성장할 것이라는 예상은 점차 실현되고 있는 것으로 보인다.

이에 따라 올해 글로벌 배터리(이차전지) 시장은 지난해 1,200억 달러에서 70% 가까이 성장해 2천억 달러를 넘어설 것으로 보인다.

<글로벌 전기차/배터리 시장>

▲단위 : 배터리 시장 규모(U$), 전기차 판매량(만대)

l 사활을 건 시장선점 경쟁

날개 없는 선풍기, 필터 없는 청소기 등으로 유명한 영국의 혁신기업 다이슨(Dyson)이 지난 10월 전기차 시장 진입을 선언하며 싱가포르에 생산공장을 짓겠다고 밝혔다. 25억 파운드라는 막대한 자금을 투자해 내년까지 공장을 완공하고 2021년부터 본격적으로 전기차를 생산하겠다는 계획이다. 그간 다이슨이 보여준 혁신역량을 감안할 때 테슬라(Tesla)에 이어 자동차 시장의 게임체인저 역할을 할 가능성이 높아 보인다.

한편 배터리 기업들은 조 단위 투자를 통해 사활을 건 시장선점 경쟁을 예고하고 있다. 국내 배터리 3사인 LG화학, 삼성SDI, SK이노베이션을 비롯해 중국의 CATL과 BYD, 일본의 파나소닉 같은 글로벌 기업들은 생산능력 확대를 통한 ‘규모의 경제’를 달성해 후발주자들이 쉽게 진입하기 어려운 ‘진입장벽’을 구축하려고 애쓰고 있다.

전기차 배터리 시장은 향후 ‘과점화’를 향한 가속 페달을 밟을 것으로 전망되는데, 기존 배터리 업체가 50GWh 이상의 생산 규모를 갖추면 후발 주자들이 쉽게 진입하기 어려운 ‘진입 장벽 효과’가 있을 것이라는 전망이 지배적이다.

신생 기업이 배터리 시장에 진입해 제대로 자리 잡는데 대략 10년가량이 소요됨을 감안했을 때, 향후 배터리 시장의 과점화 가능성은 매우 높다고 볼 수 있는데, 상위 5개 업체가 글로벌 배터리 시장의 80%를 장악할 수도 있다는 극단적인 전망까지 나오고 있다. 이에 따라 올해가 배터리 메이저 기업들이 기가팩토리(GWh의 대규모 생산능력을 갖춘 최첨단 생산설비)를 구축하는 원년이 될 것으로 보인다.

l 합종연횡을 통한 시너지 제고

사활을 건 대규모 투자에는 리스크도 뒤따르게 마련이다. 전기차 배터리 분야의 글로벌 기업들도 이를 헤징하기 위해 다양한 합종연횡을 진행하고 있다.

GM과 혼다자동차가 포괄적인 파트너십을 구축한 바 있으며 이에 자극받은 포드와 폭스바겐이 전기차, 자율주행차 분야의 광범위한 협력을 위한 ‘자동차 동맹’을 추진 중이다. 글로벌 배터리 업체와 자동차 기업간 합종연횡은 올해 더욱 확대될 것으로 전망된다. 테슬라와 밀월 관계에 있던 파나소닉은 최근 도요타와 합작사를 세우기로 합의했으며 LG화학, SK이노베이션 등은 폭스바겐과 손잡고 유럽에 ‘전기차 배터리 기가팩토리’를 건설하기 위한 논의를 거듭하고 있다.

최근 논의를 시작한 삼성과 현대차 그룹 간의 ‘자동차 전장, 배터리 협력’도 실리를 중시하는 최근 트렌드가 반영되었다고 할 수 있는데, 이처럼 올해는 한층 진화한 형태의 ‘전기차 배터리 파트너십’이 구축될 것으로 전망된다.

l 대체재/보완재의 부상

한편, 최근에는 기존 전기차 배터리의 대체재, 보완재 시장에 대해서도 활발한 논의가 진행 중이다. 우선 배터리 분야에서는 현재 주력으로 사용 중인 리튬이온배터리가 진화한 전고체배터리의 개발이 진행 중이며, 이를 보완 또는 대체할 금속공기전지, 리튬황전지 등에 대해서도 다양한 기업들이 관심을 갖고 가능성을 타진하고 있다.

무엇보다 미래 친환경 자동차 관련 시장에서 전기차와 경쟁 관계에 있는 수소차에 대한 논의가 본격화되고 있는데, 내연기관차에 대한 수요 감소 방향성이 명확해지면서 기존 자동차 기업들은 리소스 재분배에 대한 선택의 기로에 놓여 있다. 전기차는 가격과 충전인프라 구축 측면에서 장점이 있으나 충전시간과 주행거리에 대한 단점을 지적할 수 있으며, 수소차는 이와 반대로 충전시간과 주행거리에 대한 장점이 있으나 가격과 충전인프라 구축이 부담스러운 단점이 있다.

각 차량에 들어가는 부품, 소재와 인프라를 감안할 때 이는 자동차기업의 선택 문제이기도 하지만 각 진영의 생태계 구축, 더 나아가서는 국가 차원의 육성정책 문제와도 관련이 있다.

한중일 3국 중심으로 최근 수소차가 관심을 받고 있으나, 아직은 전기차 진영이 한발 앞서 있으며 배터리와 소재 성능 향상을 통해 전기차의 단점을 극복하고 있기 때문에 전기차 중심으로 미래 친환경차 시장이 구축될 것으로 보인다. 하지만 국내에서는 전기차와 수소차 진영 간 경쟁이 새로운 질서를 형성하는 원년이 될 전망이다.

l 이차전지소재 시장의 성장과 기회

배터리 시장의 성장으로 핵심 소재인 양극재, 음극재 수요도 지속 확대되어 지난해 78만 톤 수준에서 올해는 백만 톤에 육박할 것으로 보인다.

▲양극재를 생산하는 포스코ESM 구미 공장의 소성 공정 라인.

이에 따라 그룹의 핵심 신성장 사업인 이차전지 소재 사업도 도약을 위해 많은 변화를 겪고 있다. 포스코켐텍-포스코ESM간 합병(2019.4.1)을 통한 양극재-음극재 시너지 제고, 생산 라인에 대한 대규모 선제 투자 등이 대표적이다. 음극재 생산능력은 지난해 2만 4천 톤에서 2021년 7만 4천 톤으로 확대되며, 양극재도 지난해 8천 톤에서 2022년 6만2천 톤 규모로 증설할 계획이다.

l 산업구조재편의 바람에 올라타자

2019년은 경기불황과 경쟁 가중에 따라 철강, 석유화학, 자동차, 반도체 등 대한민국의 기존 주력 산업들이 동반 어려움을 겪게 될 가능성이 커지고 있다. 이에 배터리, 소재 등 신성장 산업으로의 구조 전환에 박차를 가해야 할 시점이다.

세대교체 과정에서의 ‘성장통(成長通)’을 최소화하면서 글로벌 시장에서 리더십을 확보할 수 있는 전략과 지원이 필요한 때이다. 아울러 시장은 언제든 성장 폭이 둔화되어 공급과잉으로 전환될 가능성이 있는 만큼 리스크 대비에도 만전을 기해야 하겠다.