![[이종형의 철강비전] 2편. 철강산업 성숙기, 해외 글로벌 철강사의 성장 전략은?](https://newsroom.posco.com/kr/wp-content/uploads/2023/12/RE20231206_img_a01.jpg)

탄소저감 시대를 맞이해 철강업계는 빠르게 변하고 있다. EU는 탄소국경조정제도(CBAM) 시행 전 전환기를 가동했고, 포스코를 비롯한 글로벌 철강사들은 저탄소 기술과 소재 개발에 박차를 가하는 등 뉴모빌리티와 지속가능한 에너지 등 미래 수요산업 발굴에 나섰다. 철강금속 부문 베스트 애널리스트 이종형 연구위원과 함께 포스코와 철강업계의 미래를 살펴본다.

![]()

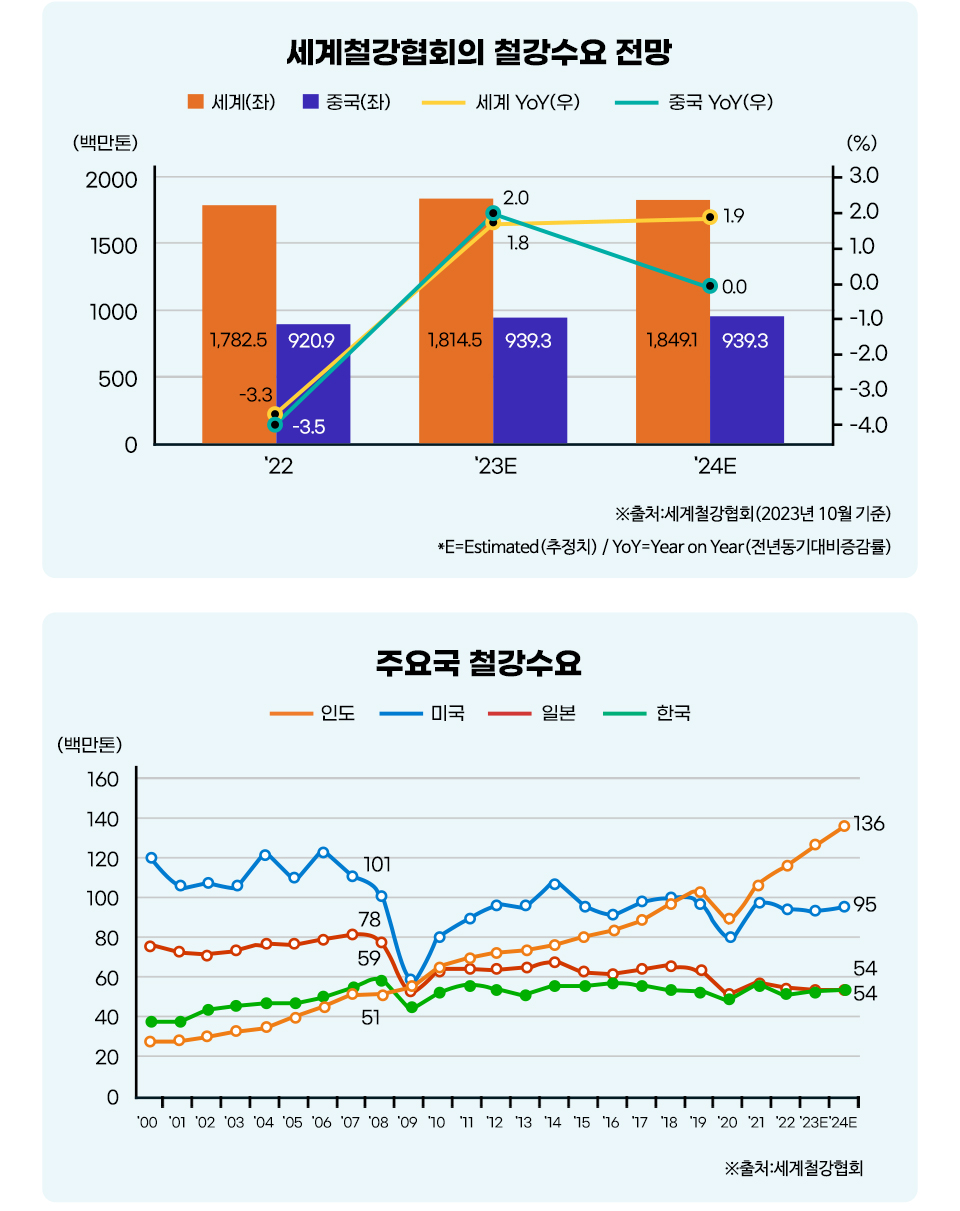

얼마 전 세계철강협회(World Steel Association)의 발표에 따르면, 올해 글로벌 철강수요 전망은 전년대비 1.8% 성장한 18억 1000만톤, 내년은 올해 대비 1.9% 성장한 18억 5000만톤이 예상된다. 2021년 18억 4000만톤으로 사상 처음으로 18억톤대에 진입한 글로벌 철강수요는 2022년 17억 8000만톤으로 둔화됐으며, 올해와 내년도 더 성장하기는 쉽지 않다는 뜻이다.

▼관련뉴스 영상보기

특히 부동산 위기를 겪고 있는 중국의 철강수요는 하반기 중국 정부가 펼친 경기부양 정책 효과로 올해는 전년대비 2% 증가한 9억4000만톤으로 성장하지만 내년에는 대내외 불확실성으로 인해 0%로 성장이 멈출 것이라는 보수적인 전망이 나왔다. 2000년대 들어 글로벌 철강수요를 폭발적으로 이끌었던 중국의 철강수요는 2008년 리만사태를 극복하고자 4조 위안에 이르는 경기부양 정책을 펼친 후폭풍으로 2012년 이후 성장속도가 이미 둔화하기 시작했다. 코로나펜데믹 이후에는 헝다(Evergrande), 비구이위안(Country Garden) 등 주요 부동산 업체들의 파산 우려와 소비 경기회복의 계속된 지연으로 낙관적 성장 전망을 제시하기가 점차 어려워지고 있다.

우리나라도 마찬가지다. 2008년 5857만톤으로 정점을 찍은 철강수요는 이후 성장이 정체되고 있다. 세계철강협회는 내년에도 올해 대비 1.1% 성장한 5360만톤에 그칠 것으로 전망했다. 이제는 완연한 성숙기에 접어든 철강산업의 현실 속에서 글로벌 철강사들은 어떠한 성장전략을 펼치고 있는지 참고할 필요가 있다.

![]()

내부통폐합과 구조조정

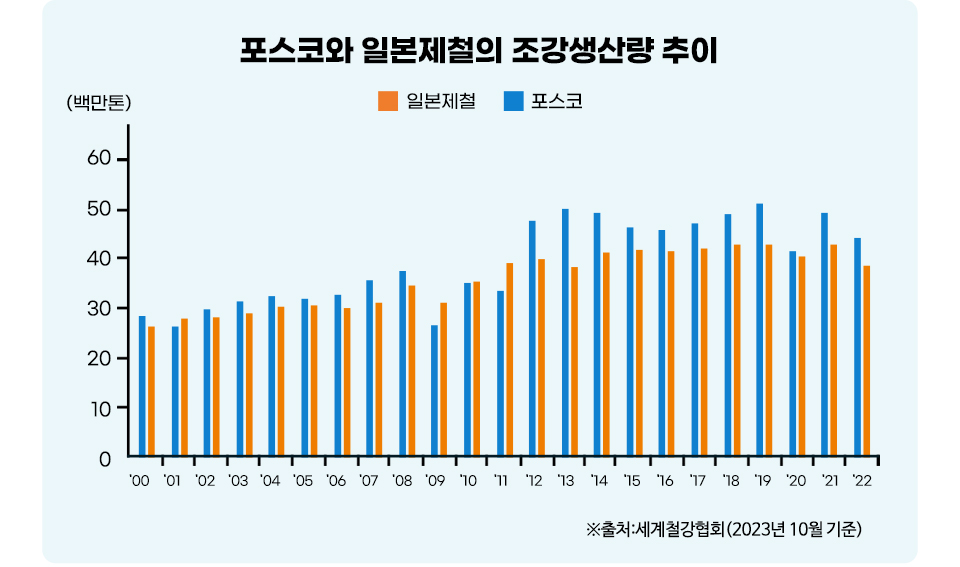

먼저 우리와 비슷한 상황을 먼저 경험하고 있는 이웃나라 일본의 대표적인 철강사 ‘일본제철’은 어떻게 움직이고 있는지 참고해보자. 2002년 유럽 아르셀로(이후 미탈과 합병해 아르셀로미탈이 됨) 탄생 이전에 포스코와 세계 최대 철강사 자리를 놓고 경쟁하던 일본제철의 성장전략은 첫째로는 내부 통폐합과 구조조정, 둘째로는 밖으로는 신흥국 중심으로 생산능력을 확대하는 것, 이 두 가지로 요약할 수 있다.

2000년 2840만톤으로 세계 1위를 기록했던 일본제철의 조강생산량은 2008년 3750만톤까지 성장했지만 리만사태 이후 일본 철강수요가 연간 8000만톤에서 6000만톤대로 떨어지면서 이후 조강생산량도 3500만톤 수준에서 멈췄다. 이에 일본제철은 내수시장 통폐합에 나서는데, 2012년 일본 내 3위 철강사로 2011년 조강생산량 1270만톤이던 스미토모금속을 합병했다. 이로써 2013년 조강생산량 5010만톤을 기록하며 9610만톤인 아르셀로미탈에 이어 세계에서 두 번째로 조강생산량 5000만톤 이상 반열에 올랐다. 또 2017년에는 일본 내 4위 철강사로 2014년 조강생산량 398만톤에 달하던 닛신제강마저 인수하며 내수시장 지배력을 더욱 공고히 했다.

신흥국 중심 해외 생산능력 확대 전략

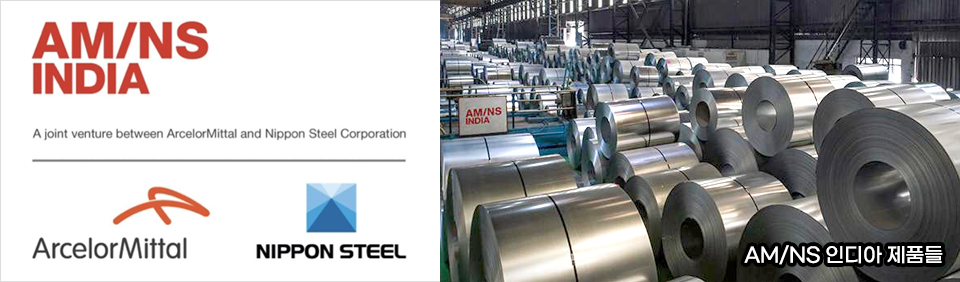

2017년까지 일본 내수시장 정리를 끝내고 본격적인 해외진출에 나선 일본제철은 2019년 아르셀로미탈과 합작법인인 ‘AM/NS 인디아’를 설립하고(지분율 40%) 당시 인도 4위 철강사로 2016년 조강생산량이 745만톤이던 에사르스틸을 인수해 인도시장에 성공적으로 진출했다. 2019년 미국을 제치고 세계 2위 철강수요국으로 올라선 인도는 2022년 기준 1인당 철강소비량이 81㎏으로 중국의 1/8 수준에 불과해 중장기 관점에서 중국이상의 철강수요 대국으로의 폭발적인 성장을 예상하고 있다.

코로나펜데믹 이후 일본 철강수요가 5000만톤대로 떨어지자 일본제철은 2021년 ‘국내 생산능력 축소와 신흥국 중심의 해외 생산능력 확대’를 골자로 중장기 사업계획을 발표했다. 현재 출자 지분을 고려하지 않은 단순 합산 기준으로 7000만톤인 글로벌 생산능력을 1억톤 이상으로 확대하겠다고 선언했다. 구체적으로는 △일본 내 고로 수를 15개에서 10개로 줄여 조강생산능력을 기존 5400만톤에서 4400만톤으로 축소하고, △AM/NS 인디아 조강생산능력을 현재 900만톤에서 2026년에는 1500만톤까지 확대하며, 중장기적으로 3000만톤 이상 확대한다는 내용이다. 또 중국, 아세안 국가의 철강사 인수와 지분참여 등으로 해외생산능력을 현재 1600만톤에서 5000만톤 이상으로 확대한다는 계획이다.

▲일본제철 가시마제철소(출처:일본제철 홈페이지)

일본 내 철강수요가 우리보다 먼저 쇠퇴기에 접어든 상황에서, 인도를 비롯한 신흥국을 중심으로 적극적으로 생산능력을 확대해 성장을 추진하고 있는 닛폰스틸의 전략을 한국의 철강사들도 참고해볼 가치가 있다.

![]()

전략적인 인수 시도로 성장 주도

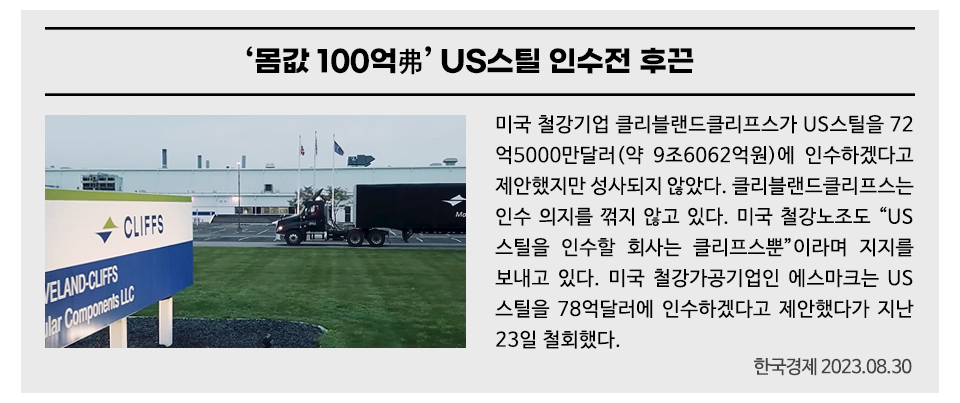

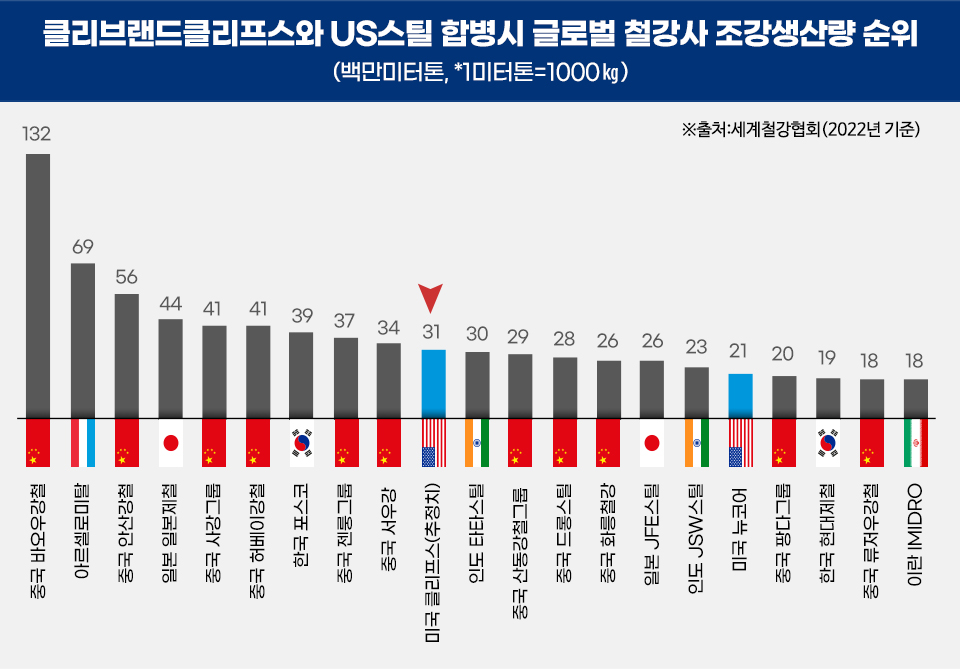

이번엔 미국의 경우를 살펴보자. 과거 세계 철강산업을 이끌며 찬란했던 미국의 철강산업은 1970년대 오일쇼크를 거치면서 본격적인 쇠퇴기가 시작됐고, 2000년대 들어 한때 연간 철강수요가 1억2000만톤대로 성장하기도 했지만 2008년 리만사태 이후로는 1억톤 수준에서 오랫동안 정체되고 있다. 2019년에는 인도에게 세계 2위 철강 수요국 자리마저 내줬고 이후 그 격차는 점점 더 벌어지고 있다. 이러한 상황에서 최근 US스틸 인수 시도에 나서고 있는 클리블랜드클리프스(Cleveland-Cliffs)의 행보를 주목해 보자. US스틸은 1901년 당시 미국의 ‘금융왕’ J. P. 모건이 ‘철강왕’ 카네기의 철강회사 카네기스틸을 포함한 9개 철강회사를 인수 및 합병해 만든 미국 제조업의 상징과도 같은 회사로, 철강업계에 있는 사람이라면 누구나 알만한 친숙한 이름이다. 반면 클리블랜드클리프스는 다소 낯설게 느껴질 수 있는데, 2022년 기준 조강생산량 1680만톤으로 2060만톤으로 1위인 뉴코어에 이어 미국 내 2위 철강사이다. 인수를 추진중인 미국 3위 철강사 US스틸(조강생산량 1449만톤)보다 큰 철강사이다.

클리블랜드클리프스는 1847년 설립한 회사로 US스틸 이상으로 역사가 길다. 주로 철광석, 펠릿, HBI(직접환원철) 등을 생산하고 판매하는 미국 1위 철강 원료사였다. 그러던 2020년 미국 철강사 AK스틸과 아르셀로미탈의 미국 사업부를 인수하면서 북미 최대 판재류 업체로 등극하고 원료에서 철강으로 사업영역을 성공적으로 확장했다.

클리블랜드클리프스는 이에 그치지 않고 US스틸을 인수해 글로벌 조강생산량이 3100만톤급에 달하는 세계 10위 철강사로 올라섬과 동시에 철광석•HBI•고철 등 각종 철강 원료부터 고로•전기로 상공정과 판재류•강관 등 하공정까지 모두 수직계열화 하는 최고의 경쟁력을 가진 철강사로의 도약을 추진하고 있다. 아직 US스틸의 인수가 확정되지 않았지만 쇠퇴기에 접어든 북미 철강시장에서도 자체적인 방법을 통해 성장을 주도하고 있는 클리블랜드클리프스의 전략도 충분히 주목해 볼만하다.

포스코는 올해 7월 ‘Better World with Green Steel’이라는 비전 선포와 함께 현재 4300만톤의 글로벌 조강생산능력을 2030년까지 5200만톤으로 확대하고 2030년 조강 생산능력 글로벌 Top5, 합산 매출액 100조원을 목표로 수익성 글로벌 1위 철강회사로의 도약을 선언했다. 특히 현재 500만톤 수준의 해외 조강생산능력을 2030년까지 두 배 이상으로 확대하겠다는 목표는 개인적으로도 기다렸던 소식이다. 성숙기에 접어든 철강산업 속에서도 이번 비전선포를 계기로 포스코가 앞으로도 양과 질 모든 측면에서 글로벌 톱철강사로 계속해서 성장할 수 있기를 바라고 또 응원하는 국민들이 많다.

– 1편. 코앞으로 다가온 탄소국경세와 철강사들의 대응