ㅣ무디스, “부채 감축 및 양호한 실적에 따라 재정여건 향후 1~2년간 지속 개선 전망”

ㅣ한신평, 피치 등 국내외 신용평가기관도 신용등급 및 전망 상향 조정

국제 신용평가기관 무디스는 21일 포스코의 장기 기업신용등급 ‘Baa2’를 ‘Baa1’으로 한 단계 상향 조정했다. 등급전망은 ‘안정적(Stable)’을 제시했다.

무디스의 이번 신용등급 상향 조정은 지난 2013년 포스코의 신용등급을 ‘Baa1’에서 ‘Baa2로’ 한 단계 강등한 이후 5년만이다.

<무디스 신용등급변동 추이>

무디스는 포스코가 고부가가치 제품 판매 증가 및 국내외 시황 개선으로 이익확대와 차입금 축소가 이뤄지고, 이를 바탕으로 향후 1~2년간 지속적으로 포스코의 재무건전성이 개선될 것으로 전망했다. 특히 향후 12~18개월간 포스코의 상각전영업이익 대비 차입금(Debt to EBITDA)는 지난해 2.9배에서 2.6배 수준으로 낮아질 것으로 예측했다.

같은 날 한국신용평가도 ▲ 우호적인 영업환경과 자회사의 실적개선을 통한 수익개선 ▲ 구조조정을 통한 재무안정성 향상 ▲ 업계 최고 수준의 사업경쟁력과 다각화된 제품 구성 등을 이유로 포스코의 신용등급 전망을 AA+/안정적에서 AA+/긍정적으로 상향 조정했다.

또한 지난 19일에는 한국기업평가가 포스코의 신용등급 전망을 AA+/안정적에서 AA+/긍정적으로 상향 조정했으며 지난 11일에는 국제 신용평가사 피치가 포스코의 신용등급을 ‘BBB+’로 기존(BBB)보다 한 단계 상향 조정하기도 했다.

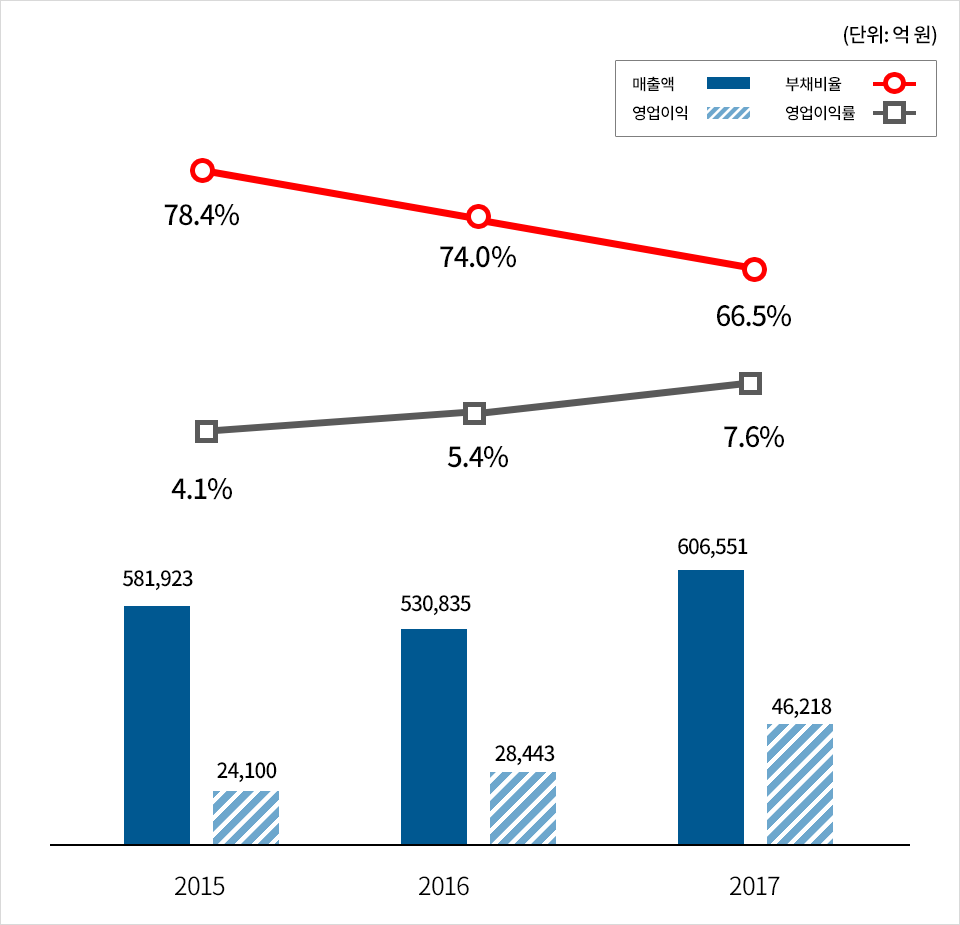

포스코는 글로벌 철강 공급과잉, 각국의 보호무역 강화 등 녹록치 않은 외부 환경 속에서도 철강 본원 경쟁력 강화, 재무건전성 및 수익성 제고 활동에 총력을 다해왔다. 이에 지난해 연결기준 매출액 60조 6,551억 원, 영업익 4조6,218억원을 기록해 3년만에 매출액 60조원대에 복귀했으며 최근 6년간 최대 영업이익을 기록했다.

포스코 고유의 고부가가치제품인 WP(월드프리미엄)제품 판매 확대, 전사적 수익성 개선, 비용 절감 노력 등에 힘입어 포스코 별도 매출액과 영업이익도 전년대비 각각 17.4%, 10.1% 상승한 28조 5,538억원, 2조 9,025억원을 기록했다.

재무건전성도 획기적으로 개선되어 2017년 연결기준 부채비율은 전년 대비 7.5% 포인트 낮아진 66.5%로 2010년 이래 최저 수준을 유지했다. 별도기준 부채비율 역시 전년대비 0.5% 포인트 낮아진 16.9%로 연간단위 사상 최저 수준 기록을 지속 갱신하고 있다.

한편 포스코는 지난 4년간 150건의 구조조정으로 7조 원 규모의 누적 재무개선 효과를 거두는 등 사업구조가 강건해지고 재무적 역량이 한층 강화됨에 따라 올해는 제철소 설비 신예화 투자 외에도 리튬, 양극재 등 신성장 사업 투자와 에너지, 건설 등의 신규 투자가 늘어날 것으로 예상된다. 이에 따라 올해 연결기준 투자비는 지난해 보다 1조 6,000억 원 증가한 4조 2,000억 원을 집행 할 계획이다. 매출액 목표는 연결기준 63조 원이다.

<포스코 주요실적 추이>