올해들어 철강가격이 매월 상승세를 이어가고 있다. 국내 열연가격은 90만원을 넘어 100만원을 향하고 있다. 세계적으로 팬데믹이 지속되는 상황에서 이와 같은 철강산업 호조세가 언제까지 이어질지 시장의 이목이 집중되고 있다. 포스코뉴스룸이 국내외 철강수요 전망을 정리했다.

l 세계철강수요, 백신보급·경기부양 힘입어 정상화로 회복 기대

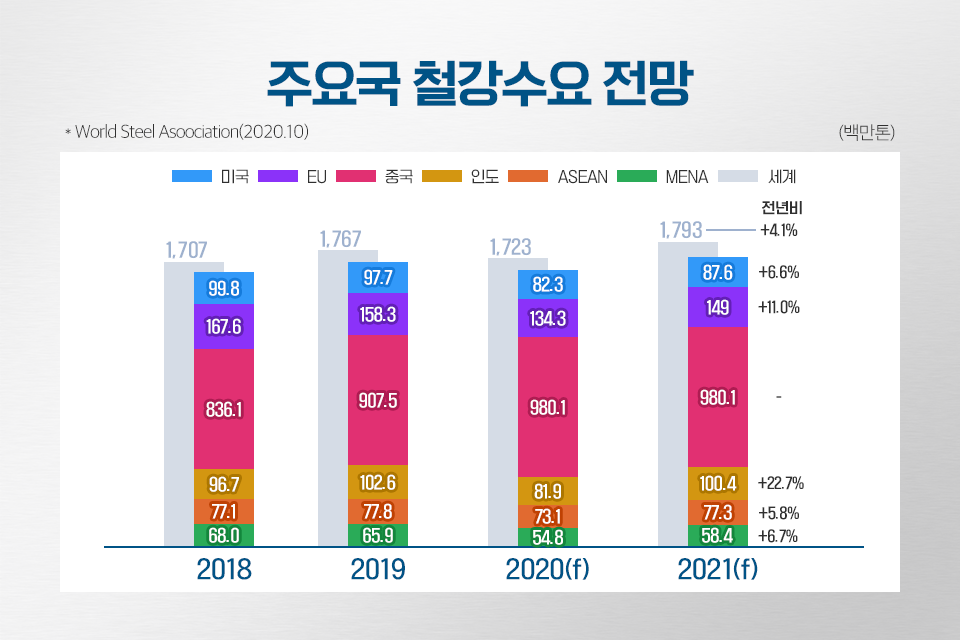

올해 세계 철강수요는 백신 보급에 따른 코로나19 확산 진정, 경기부양책 효과, 수요산업 활동의 본격 재개로 4.1%성정할 것으로 전망된다. 선진국의 철강 수요는 백신 접종 확대에 다른 제한적 봉쇄와 미국 유럽의 산업활동 재개로 지난해 대비 7.9% 증가될 것으로 예상된다. 인도와 아프리카 등 신흥국도 제조업 활동 재개로 지난해 대비 10.6% 증가가 전망된다. 세계철강협회는 올해 철강 생산량을 전년 대비 4.1% 증가한 17억 9,300만톤으로 보고 있다.

l 미국-대규모 인프라 투자, 중국-환경 위한 철강감산

미국은 지난 3월 1.9조 달러 부양책에 이어 이달 1일 도로·교량·항구 등을 재건에 약 6천120억 달러, 제조업 부흥에 3천억 달러, 청정에너지 관련 사업에 약 4천억 달러 등을 포함해 총 2.4조 달러의 인프라 투자계획을 발표했다.

이어 5일 뒤에는 국제통화기금(IMF)은 미국 등 경제대국의 추가 재정 지원과 백신 접종 동력에 의한 경제력 회복을 이유로 올해 세계 경제 성장 전망치를 1월 5.5%에서 0.5%P 올린 6%로 상향 조정했다.

철강 최대 생산국이자 수요국인 중국은 지난해 팬데믹 상황에서 유일하게 플러스 성장을 했다. 중국은 경기부양정책 지속으로 철강수요가 지난해 대비 1,500만톤 증가할 것으로 전망되는 상황에서 탄소배출량 감축을 이유로 감산 카드를 꺼내들었다.

중국내 최대 철강 생산지인 허베이성의 당산시는 동절기 한시적 감산(’20.11.1.~’21.3.31.)을 올해말까지로 확대, 강화하는 상시 감산체제로 전환했다. 이 같은 당산시의 감산조치 상시화는 하북성 내 기타 도시와 중국 북부 지역 전체로 확산될 것으로 보인다.

또한 ’09년 이후 처음으로 열연 순수출이 마이너스(순수입)로 전환한데 이어 올해도 수요 회복 가속화로 열연수입 확대가 예상되는 가운데, 수출부가세의 환급 축소 가능성도 전망되고 있어 국제철강 가격은 강보합세를 유지할 것으로 예상된다.

l 자동차·조선·건설 등 국내 제조업 전반 회복세 유지

세계 경기 회복에 따라 국내 철강 수요와 수출도 증가할 것으로 보인다.

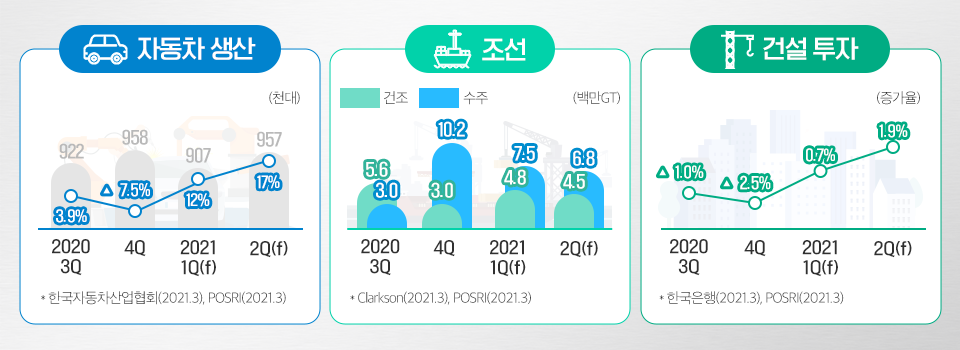

자동차는 정부의 소비촉진 속에 팬데믹 기저효과로 인한 수출 대폭 증가에 힘입어 2분기 생산량이 전년 동기 대비 17% 증가한 957천대로 예상된다.

조선은 건조량은 전분기 대비 소폭 감소 전망이나, 물동량 회복과 저탄소 선박 발주 증가 기대되며, 건설투자는 경기부양에 따른 공공투자 확대와 재건축 등 민간 양호로 완만한 회복세를 나타낼 것으로 보인다.

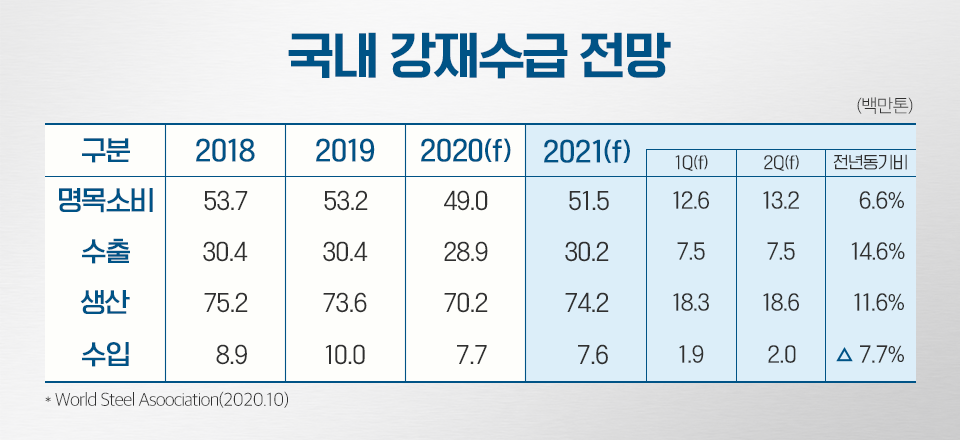

이에 따른 국내 강재 생산은 2분기는 전년 동기 대비 11.6% 증가한 1,860만톤, 연간으로는 전년비 400만톤 증가한 7,420만톤으로 예상된다. 수출은 전년 대비 약 130만톤 증가한 3,020만톤으로 전망된다.

l 경기부양·재고부족∙중국감산이 철강가격 강세 뒷받침

올 1분기 국제 철강 가격이 지난해 대비 2배 수준에 육박하고 있다.

3월 주요 지역의 열연코일 톤당 가격이 중국 770달러, 유럽 850달러, 미국 1,400달러 수준을 기록하고 있는 상황에서 하락 기미를 찾아보기 어렵다. 국내에서는 유통가격이 2011년 이후 10년만에 90만원선에 도달한데 이어 100만원을 눈앞에 두고 있다.

가격 강세의 가장 큰 요인은 수급이다. 수요가 전세계적으로 폭발적은 아니나, 팬데믹에 따른 급격한 생산 위축으로 인한 낮은 수준의 재고, 주요국의 인프라 투자 확대에 힘입은 견조한 수요 증가세, 세계1위 철강 생산국인 중국의 환경정책 강화에 따른 생산량 감축 등이 가격 강세를 받쳐주고 있는 상황이다.

그러나 급격한 가격 상승으로 인한 시장의 피로감이 커지고 있으며 부족했던 재고가 채워지고 있어, 최근의 가파른 가격 상승세가 하반기에도 똑같이 이어질 가능성은 낮아 보인다.