급변하는 세계정세 속에서 주목해야 할 최신 글로벌 경제 및 산업 이슈는 무엇일까요? 포스코경영연구원 전문가들이 포스코그룹의 주요 사업과 관련한 글로벌 산업, 경제 동향을 심층 분석해 드립니다. 전기로 생산방식으로의 전환을 추진해 온 미국 철강사들은 중장기 저탄소 전환을 본격적으로 추진 중입니다. 포스코경영연구원 전기용 수석연구원과 함께 미국 전기로 조업 확대 배경을 알아보고, 북미 시장 진출 시 중장기적 의사결정에 참고할 수 있는 시사점을 도출해 봅니다.

포스코경영연구원 전기용 수석연구원

![]()

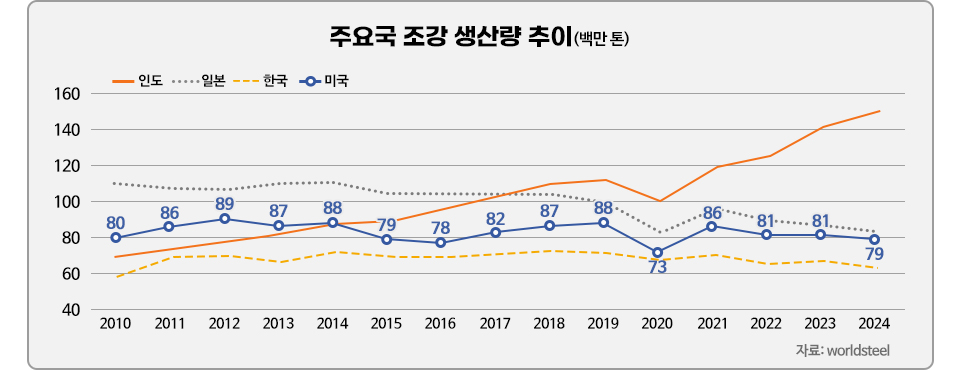

2024년 기준 연간 조강 생산량이 약 8천만 톤에 달하는 미국은 세계에서 네 번째로 큰 조강 생산국입니다. 2015~2018년 수입 감소와 내수 증가*, 코로나19의 영향으로 조강 생산량이 일시적 등락을 겪었지만, 이후 연간 약 8천만 톤 수준에서 안정적으로 유지 중입니다.

*중국발 공급과잉으로 인한 저가 수입재 유입 차단 목적으로 중국산 등 주요 수출국 제품에 AD(반덤핑관세), CVD(상계관세) 등 관세 부과. 2018년 무역확장법 232조 시행 등 보호무역조치 강화

현재 미국 조강 생산 중 전기로 조업 생산은 70% 수준에 달합니다. 미국 전기로 메이커의 대표 격인 뉴코어(Nucor)는 1969년 당시 미국 철강 생산 방식의 주류였던 고로 조업과는 다른 전기로 기반 미니밀을 사우스캐롤라이나주 달링턴에 설립 및 가동했는데요. 1989년 이후, 박판 압연 공장을 가동하면서 봉형강류 제품 생산뿐 아니라 판재류 제품도 생산하기 시작했습니다.

2000년 이후, 미세먼지·온실가스 배출 규제와 같은 대기오염 규제, 산업 폐기물 관리 규제 등이 강화되면서 상대적으로 환경친화적인 전기로 생산방식이 크게 확산했고, 여러 철강사가 전기로 생산 방식으로의 전환을 꾀했습니다. 일례로 US 스틸은 ‘Best of Both’ 전략의 일환으로 고로 기반 생산과 전기로 기반 생산을 결합하고자 아칸소 오세올라(Arkansas Osceola)에 위치한 빅 리버 스틸(Big River Steel)을 단계적으로 인수하기 시작해 2021년 1월, 전체 인수하는 데 성공했습니다.

또, 클리블랜드 클리프스(Cleveland-Cliffs)는 2020년 AK 스틸(AK Steel)을 인수해 연간 500만 톤 수준의 조강 생산 능력(AHSS, 초고장력강판)과 자동차 강재 생산기술을 확보하고, 아르셀로미탈 USA(ArcelorMittal USA)를 인수하여 연간 1,300만 톤 수준의 조강 생산 능력 확보와 차강판, 에너지산업향 판매 등 판매 영역 다각화에 성공했습니다. 이로써 철광석 생산 중심 회사에서 미국 내 고부가가치 제품을 생산하는 철강사로 도약하고 있습니다.

클리블랜드 클리프스는 버틀러 공장(Butler Works) 120만 톤, 코츠빌 공장(Coatesville Works) 80만 톤, 맨스필드 공장(Mansfield Works) 100만 톤까지 총 300만 톤 수준의 전기로 조강 생산 능력을 갖췄습니다. 약 2천만 톤 생산 능력 중 전기로 생산 능력은 15%에 불과하지만, 오하이오주 미들타운 공장(Middletown Works)에서 용광로를 전기로(EAF) 2기와 DRI(직접환원철) 설비로 전환해 전기로 비중을 30% 상향하는 등 전기로 기반 생산 비중을 확대할 계획입니다.

![]()

ⓒ Getty Images Bank

미국 철강사의 전기로 조업 확대는 철스크랩 조달 용이성, 낮은 원가, 환경 규제 대응, 기술 발전 등으로 경제성 및 지속가능성 측면에서 유리합니다. 미국은 연간 1억 톤 이상의 철스크랩이 발생하는 세계 최대 철스크랩 공급 국가로서 전기로에 필요한 철스크랩을 안정적으로 확보할 수 있습니다. 또, 셰일가스 기반 발전*으로 전기로 가동에 필요한 전력의 원가경쟁력을 확보하는 데 용이합니다.

*마셀러스 셰일(Marcellus Shale), 헤인즈빌 셰일(Haynesville Shale) 등 셰일가스 분지에서 천연가스를 생산 및 발전함에 따라 전기요금이 상대적으로 저렴하다.

고로 조업 대비 CO₂ 배출량이 70% 이상 적은 전기로 조업(0.4t~0.6CO2/t-s 수준) 비중이 높아 탄소 규제 대응에도 유리합니다. 또, DRI·HBI 등 활용 기술이 발전함에 따라 고급강 생산도 점차 확대되고 있습니다.

또한 미국 로컬밀들은 전기로 기반 생산의 수익성 강화 차원에서 철스크랩 및 DRI 등 원료 조달체계를 내재화하고 있는데요. 뉴코어는 북미 최대 철스크랩 확보 능력을 기반으로, DRI·HBI 생산공장을 운영함으로써 안정적인 전기로 조업체계를 구축했습니다. 대규모 철스크랩 처리 업체인 해리스 오토 파츠(Harris Auto Parts) 및 데이비드 J. 조셉 컴퍼니(The David J. Joseph Company, DJJ)를 자회사화한 뉴코어는 북미 전역에 철스크랩 처리 시설 네트워크를 확보하여 약 680만 톤 규모의 철스크랩을 자체적으로 조달할 수 있습니다. 또한, 300만 톤*의 DRI를 생산할 수 있는 루이지애나 공장과 200만 톤 규모의 HBI(열간 압축환원철)를 생산할 수 있는 트리니다드 토바고 공장도 보유하고 있습니다.

*2024년 하반기 가동 목표였으나 건설 지연으로 2025년 가동 예상

SDI는 북미 지역의 철스크랩 수집·처리·판매 회사인 옴니소스(OmniSource)를 인수해 철스크랩 공급망을 확보하고, 멕시코 기반의 철스크랩 수집·처리 네트워크를 보유한 짐머(Zimmer)를 인수해 원가 경쟁력을 강화했습니다. SDI는 두 기업을 인수하여 약 530만 톤의 철스크랩을 조달할 수 있게 됐습니다.

클리블랜드 클리프스는 약 300만톤 규모의 AK 스틸(AK Steel) 철스크랩 조달망 확보뿐 아니라 2021년 철스크랩 재활용업체 FPT(Ferrous Processing & Trading)를 인수해 내부 철스크랩 공급망을 강화했습니다. 더불어 자체 HBI 생산설비를 구축함으로써 원료 수급 안정성을 확보했는데요. 오하이오주 톨레도에 위치한 HBI 플랜트는 2020년 말 본격적으로 가동됐으며, 연간 약 160만 톤의 생산능력을 보유하고 있습니다.

마지막으로 US 스틸은 빅 리버 스틸 공장의 자가발생 철스크랩을 재활용하고 키택(Keetac) 광산 내 DR 펠릿 시설을 보유하고 있습니다.

![]()

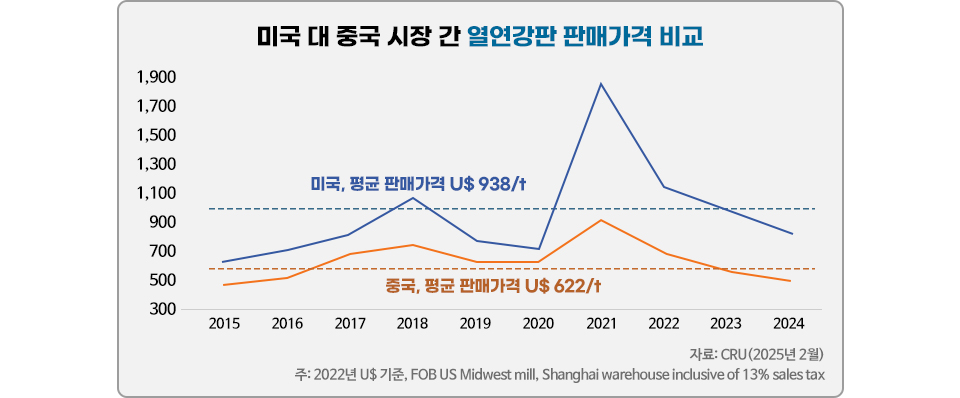

미국 철강 시장은 수입재와 생산원가 경쟁에 한계가 있어 보호무역주의 기조를 이어가고 있습니다. 철강 생산의 70% 이상이 전기로 기반으로, 철스크랩 등의 원료를 사용해 에너지 효율*이 높지만, 인건비와 전기 요금 등 생산 단가가 높아 수입재와의 가격경쟁에서 불리하기 때문입니다. 이에 트럼프 2기 행정부는 2025년 2월 미국 철강산업을 보호하기 위해 ‘모든 국가로부터 수입되는 철강 제품’에 대해 25% 관세 부과 조치**를 단행했습니다.

*전기로 조업은 철광석을 제련하여 철강을 생산하는 고로 조업보다 상대적으로 에너지 소비가 낮다.

**기존 무역확장법 232조 면제 대상이었던 EU, 일본, 캐나다, 멕시코 등 국가들도 일괄 적용해 부과

‘수입 규제 → 자국 철강사 중심 독점 공급 → 고가격 유지’ 사이클이 형성되면서 미국 철강 가격은 상대적으로 높은 수준에 고착되고 있는데요. 미국 수입량 가운데 중국산 비중은 2% 이하 수준으로 중국 가격 영향력이 매우 낮은 데다가 미국 철강사가 주도하는 과점적 시장, 가격 경쟁 자제, 수입 규제에 따른 기대 심리 등으로 고가 시장이 형성될 수밖에 없습니다.

이와 같은 시장 특성에 대응하기 위해 아르셀로미탈(ArcelorMittal), 일본제철 등 해외 주요 철강사들은 북미 시장에 직접 진출하고 있습니다. 아르셀로미탈은 2020년 북미 사업을 클리블랜드 클리프스에 매각했으나 아르셀로미탈과 일본제철의 합작 철강회사 AMNS Calvert JV*를 통해 재진입했습니다. 2025년에 연간 150만 톤 규모의 전기로(EAF)를 가동할 예정으로 자동차 외판용 강재뿐 아니라 신규 공장을 건설해 NO(Non-Oriented electrical steel, 무방향성 전기강판)용 슬라브도 생산할 예정입니다.

*AMNS Calvert JV: 아르셀로미탈과 일본제철 북미 시장의 핵심적 역할을 수행하는 생산 기지로 앨라배마 캘버트(Alabama Calvert)에 위치해 있으며 연간 약 530만 톤의 조강 생산 능력을 보유하고 있다. US 스틸 인수 완료 시 일본제철은 지분 50%를 아르셀로미탈에 매각할 예정이다.

![]()

북미 시장을 주요 전략적 시장으로 삼기 위해서는 현지 생산·판매 구조를 구축하는 것이 최우선입니다. 전기로 생산 체제를 중심으로 한 진입 전략을 마련하고, 현지 업체 혹은 진입 고려 기업과의 협력 및 파트너십을 통해 비용 절감과 생산성 향상 방안을 모색하는 과정이 필요한데요.

▲포스코그룹과 현대자동차그룹이 지난 4월 현대차 강남대로 사옥에서 ‘철강 및 이차전지 분야의 상호 협력을 위한 업무협약서’를 체결했다. 참석자는 왼쪽부터 현대차그룹 기획조정본부장 한석원 부사장과 포스코홀딩스 미래전략본부장 이주태 사장.

이에 포스코그룹은 지난 4월 현대자동차그룹과 ‘철강 및 이차전지 분야의 상호 협력을 위한 업무협약서’ 체결식을 가지고, 현대자동차그룹이 발표한 대미 철강투자에 참여했습니다. 총 58억 달러가 투자되는 루이지애나 전기로 제철소는 원료부터 제품까지 일관 공정을 갖춘 자동차 강판 특화 제철소로, 고로 대비 탄소 배출량을 줄이면서 고품질의 제품을 생산할 수 있는 것이 특징인데요. 멕시코 자동차강판 공장(POSCO-Mexico)을 비롯해 북미 지역에 철강가공센터를 운영하며 다양한 완성차사를 고객으로 보유하고 있는 포스코그룹은 이번 프로젝트에 지분을 투자해 유연한 글로벌 생산 및 판매 체제를 구축할 계획입니다.

이를 교두보 삼아 미국 환경규제·정책에 대한 대응 방안을 마련하고 지속가능성 강조 전략을 수립함은 물론, 철스크랩과 DRI, HBI 조달 네트워크 및 안정적인 수요를 확보하고 가격 경쟁력을 강화하기 위한 전략을 마련한다면 미래 북미 시장을 개척하는 데 큰 도움이 될 것입니다.