l 이차전지 소재산업과 원료 시장의 동향 및 전망

미래 산업의 변화는 전동화(Electrification)와 무선화(Cordless)가 핵심이다. 에너지저장장치, 전기차, 무선가전, 드론, 로봇 등이 이차전지로 움직이는 시대가 개막했다. 특히, 이차전지는 ‘탈(脫)탄소화’라는 글로벌 트렌드 속에서 신재생에너지 보급 및 전기차 확산 등 정책의 핵심으로 자리매김해 급속한 성장을 이루고 있다. 세계 각국이 탄소중립 선언과 함께 전기자동차 수요 확대를 목표로 제시하고 있다.

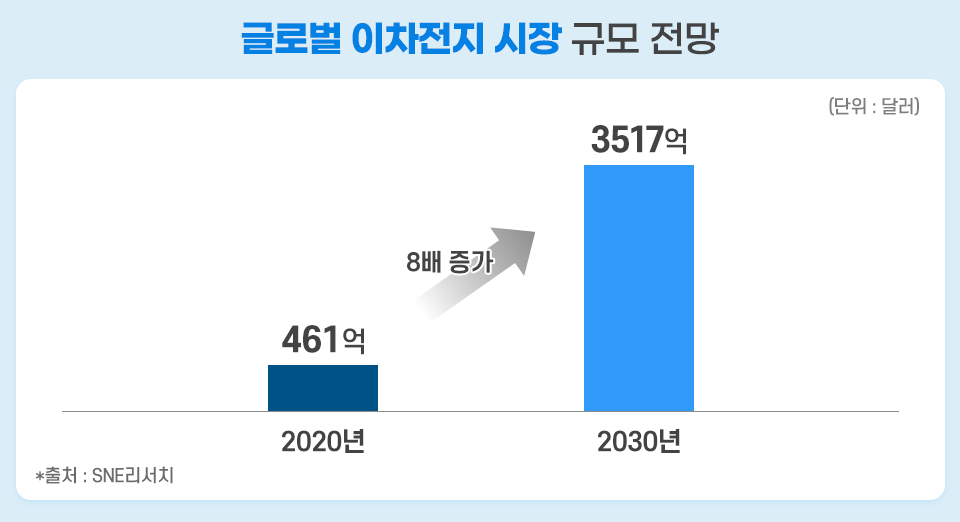

전기차의 수요는 코로나19 확산의 영향으로 잠시 주춤하였으나, 2020년 하반기부터 성장세를 회복해 2021년 전기차 판매량은 660만 대로 580만 대였던 기존 전망치를 크게 상회하였다. 신에너지분야 리서치 기업인 SNE리서치에 따르면, 이차전지 시장 규모는 전기차 보급 확대에 힘입어 2020년 461억 달러에서 2030년 3517억 달러로 향후 10년간 약 8배 증가할 것으로 전망된다.

현재 세계 이차전지 시장은 자동차 및 전자산업이 발달한 일본, 한국, 유럽 등이 주도하는 가운데, 한국·중국·일본 3개국이 전 세계 이차전지 소비의 95%를 점유하고 있다. 특히, 배터리 시장조사 업체 B3에 따르면 우리나라는 2020년 기준 이차전지 글로벌 시장 점유율에서 IT기기용 45%, 전기차용 39.8%, 에너지저장장치용 70.5%로 소형부터 중대형 이차전지까지 모두 세계 1위를 기록하고 있다.

다만, 우리나라는 이차전지 제조에 필요한 소재 및 부품에서 해외의존도가 높은 편이다. 2019년 기준 이차전지의 주요 소재 중 양극재 47%, 음극재 80.8%, 분리막 69.5%, 전해액 66.2%가 해외에 의존하고 있다. 또한 이차전지 소재의 원재료인 리튬, 코발트, 니켈 등도 사실상 전량 수입에 의존하고 있다. 이차전지 산업의 지속적인 성장을 위해서는 원료의 안정적 조달 및 소재 생산능력 강화가 필수적이다. 이를 위해 우리나라는 2021년 7월 관계부처 합동으로 공표된 ‘2030 이차전지 산업(K-battery) 발전전략’을 통해 소재산업 육성과 전략적 원료 수급체계 구축을 추진해 이차전지 사업의 경쟁력을 확보해나갈 예정이다.

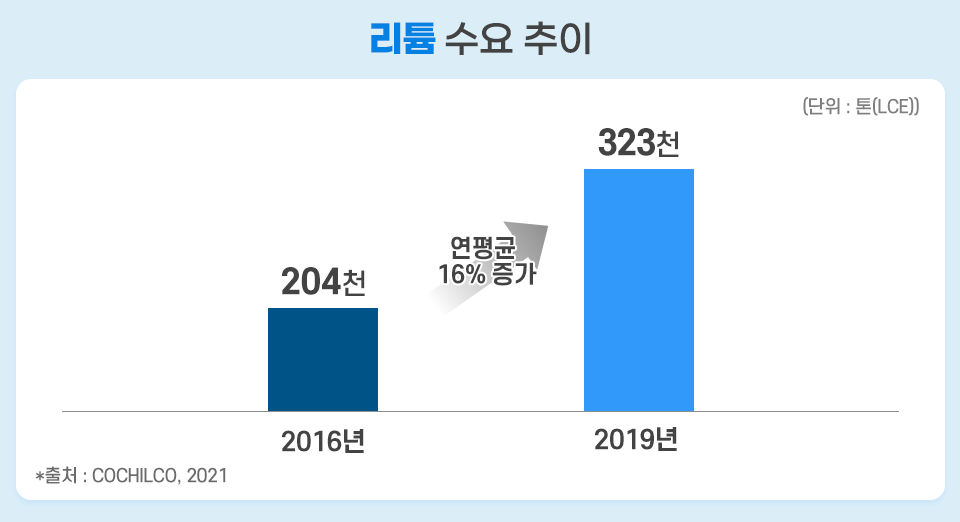

이차전지 양극재의 핵심 원재료는 리튬이다. 칠레구리위원회(Cochilco)에 따르면, 리튬이 전기차에 사용되는 비율은 2016년 18%, 2019년 32%에 이어 2030년에는 79%가 될 것으로 추정할 정도로(2021), 전기차 시장의 성장은 리튬 수요 확대에 큰 영향을 미치고 있다. 실제로 2016년 204천 톤(LCE)이었던 리튬시장은 2019년 323천 톤(LCE)으로 증가해 연평균 16% 성장을 기록했다. 리튬 소비의 중심은 중국으로 배터리용 리튬시장의 50%를 차지하고 있으며, 21세기 초부터 연평균 10% 수준으로 증가하고 있다.

이러한 수요 증가에 대응하기 위해 공급도 증가하였다. 리튬 생산량은 2016년 209천 톤(LCE)에서 2019년 381천 톤(LCE)으로 연평균 22% 증가하였다. 이는 주요 생산국인 호주와 칠레에서의 생산량 증가에 기인한 것으로, 양국은 2019년 기준으로 전 세계 생산량의 48%와 29%를 차지하고 있다.

현재 리튬시장에서는 광석이나 염호에서 직접 추출하는 1차 자원뿐만 아니라 폐배터리를 재활용한 리튬 공급도 상당한 기반을 갖춰 나가고 있다. 재생리튬 공급량은 2018년 10천 톤(LCE) 미만에서 2028년까지 100천 톤(LCE) 이상으로까지 증가해, 총 수요의 7% 이상을 차지할 것으로 예상되고 있다. 원자재 관련 연구기관 로스킬(Roskill)에 따르면, 2018년 기준 리튬이온배터리 재활용 업체는 전 세계 총 52개사로, 그 중 24개사는 중국 업체이다. 현재 유럽과 미국 대부분의 리튬이온배터리 재활용 업체가 개별 사업의 형태인 반면, 중국은 배터리 제조업체 및 전기차 제조업체와 제휴하고 있다.(2019)

l 이차전지 소재 패러다임의 변화

지금까지는 탄산리튬이 리튬이온전지(LiB)제조에 가장 중요한 소재였으나, 전기차 주행거리 확보를 위해 하이니켈 양극재의 수요가 늘고 있는 추세다. 배터리의 니켈 비중이 높아질수록 에너지 밀도가 높아지고, 전기차 1회 충전 시 주행거리가 늘어나기 때문이다. 니켈은 높은 온도에서는 리튬과 합성이 잘 되지 않는데, 이런 이유에서 탄산리튬보다 녹는 온도가 낮은 수산화리튬이 니켈과의 합성에 유리하여 수산화리튬이 하이니켈 양극재의 원재료로 각광받고 있다. 즉, 수산화리튬시장이 점차 커진다는 얘기다. 실제로 2019년의 탄산리튬 생산량은 수산화리튬의 3배였지만, 2030년경은 수산화리튬의 생산량이 리튬 전체의 49%가 될 것으로 예상된다(Cochilco, 2021).

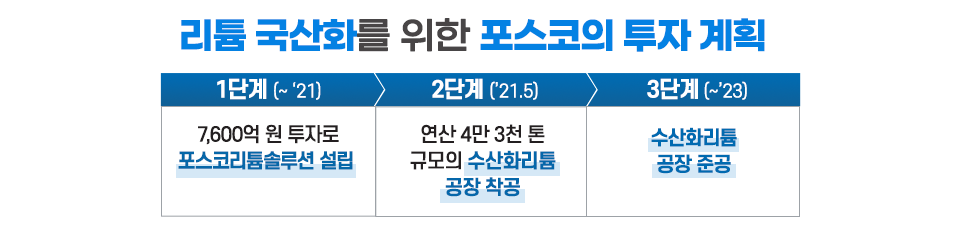

이에 SQM사 등은 탄산리튬을 수산화리튬으로 변환하는 기술에 대해 투자하고 있으며, 신규 리튬 광석 프로젝트에 직접 투자하기도 한다. 우리나라도 포스코에서 포스코리튬솔루션을 설립하고 7600억 원을 투자해 2021년 5월 연산 4만 3천 톤 규모의 수산화리튬 공장을 착공했으며 2023년 준공을 목표로 하고 있다. 해당 생산량은 전기차 100만 대 생산이 가능한 규모로, 리튬 소재의 국산화를 통한 국내 이차전지 산업의 경쟁력 확보에 크게 기여할 것으로 기대된다.

l 이차전지 소재별 수요 규모 및 공급 불안 요인

양극재의 또 다른 주요 원료인 니켈의 소비 비중은 지금까지 스테인리스강용 80%, 이차전지용 7% 이었지만, 전기차 시장의 폭발적인 성장에 따라 이차전지용의 수요가 점차 증가하고 있다. 전기차 주행거리 확보를 위해 니켈 함량이 높은 하이니켈 배터리가 차세대 배터리로 부각되면서 배터리용 니켈 수요가 급속히 확대된 것이다. 하지만 전 세계 니켈의 20%를 보유하고 있는 인도네시아가 2020년 자국 제조업 보호를 위해 광석 수출 금지를 발표해 공급의 난항이 예상되고 있다.

게다가 배터리용 니켈은 순도 99% 이상인 Class 1만 사용되는데, 그동안은 황화광 정·제련을 통한 Class 1 니켈 생산이 주를 이루었다. 하지만 지난 10년 동안 황화광 광산 개발에 대한 투자가 부진하여, 현재 황화광 생산량이 전 세계 니켈광 생산량의 30% 수준에 불과하다. 또한 고순도 니켈 생산과정에서 발생하는 환경오염 문제 대응에 대한 목소리가 커지자 니켈 개발 규제가 더욱 엄격해지고 있다.

삼원계 양극재의 핵심요소인 코발트 공급 부족도 이차전지시장 성장의 또 다른 복병이다. 최근 배터리 음극재에 니켈 함량을 늘리고 코발트 함량을 줄이는 목표가 발표되고 있지만, 다양한 에너지저장시설용 배터리에 코발트 사용이 확대되어 그 수요가 지속적으로 성장할 것으로 전망된다. 국제에너지기구 IEA(2021)에 따르면, 코발트의 전 세계 소비량은 2020년 144천 톤에서 2030년 420천 톤, 2040년 660천 톤에 이를 것으로 전망되고 있다.

코발트 광산은 DR콩고*에 집중되어 있으며, 이는 전 세계 코발트 원광생산의 70%에 달한다. 게다가 정·제련의 70%는 중국에서 이루어지고 있다. 즉, 코발트 공급이 DR콩고와 중국 내 정치적 불안정성과 자원민족주의 색채가 강한 양국가의 교역경로나 정책 변화에 따라 큰 영향을 받을 가능성이 높다.

*DR콩고 : 콩고 민주 공화국

l 이차전지 산업에 대한 사회적 요구 및 변화

미국과 중국 사이의 정치적 긴장은 코로나19의 확산으로 더욱 높아지고 있으며, 모든 분야의 공급망에 영향을 미치고 있다. 특히, 중국은 리튬이온전지(LiB) 밸류체인(Value Chain)의 중추적인 역할을 하고 있어 미국이나 유럽 등 주요국에서 공급망 각축전을 벌이고 있다.

지금까지 미국은 전기차밸류체인을 해외에 아웃소싱하는 한편, 유럽은 보조금 지원과 충전시설 등의 인프라 정비에 집중하였다. 중국이 배터리 공급망을 국유화하려고 하자, 미국은 바이든 정부 출범 이후 역내 이차전지 공급망 재편에 나섰다. 미국은 지리적으로 인접하고 광물자원과 재생에너지가 풍족한 라틴아메리카를 중국의 대안시장으로 보고 투자를 모색하고 있어 향후 자원시장에서의 라틴아메리카의 위상은 더 커질 것으로 보인다. 유럽도 2020년 200여 개 정부와 기업이 주축이 되어 ‘배터리 얼라이언스(Battery Alliance)’를 출범시킨 이후, 정책자금 지원 등을 통해 EU 역내 배터리 공급망 구축을 본격화했다.

코로나19로 인한 록다운(lockdown)으로 물류난을 겪었던 기업들은 비용절감을 위해 추진했던 오프쇼어링(off-shoring) 정책에서 벗어나 안정적인 공급체계 구축을 위한 리쇼어링(re-shoring) 정책으로 진행하고 있다. 미래에 닥칠 위기에 신속하고 효율적으로 대응할 수 있는 예방 물류 체제를 마련해 원료 생산부터 소재부품 제조까지 수직통합하려는 노력도 보이고 있다. 인근 국가에서 원재료 및 부품소재를 조달하는 경우, 아웃소싱에 비해 세금, 노동, 에너지 비용 면에서 경쟁력이 떨어지겠지만 운송비용, 납기일 준수, 제품의 품질 유지 등 유리한 측면도 많다. 미국, 유럽 등은 한·중·일에 의존하던 기존 체제에서 벗어나, 지리적으로 인접한 라틴아메리카와 원재료 공급 확보를 위한 산업클러스터 형성을 고려하고 있다. 이러한 공급망의 로컬화는 경제적인 관점보다는 국가 안보적인 관점에서 더 강조되고 있다.

또한, EU는 환경 및 사회적 이슈를 이용한 비관세적 규제를 통해 EU 기업에 유리한 방향을 조정하고 있다. EU위원회는 2020년 12월 발표한 신배터리규제(Proposal for Regulation EU No 2019/1020)을 통해 탄소배출이 많은 배터리 사용을 규제하는 등 이차전지 생산에서 폐기까지 전 주기에 걸친 탄소 배출 관리를 통해, 배터리 공급망 전반에 걸쳐 탄소배출량, 윤리적 원자재 수급, 재활용 원자재 사용 등 기준에 부합하는 제품만 EU 내 유통을 허가할 계획을 발표하였다. EU정부는 2024년 7월부터 전기차 및 산업용 배터리의 탄소발자국 공개를 의무화하고 2027년 7월부터 배터리 탄소발자국의 상한선을 제시할 계획이며, 2030년부턴 재활용 원자재 의무 사용 비율을 적용할 계획이다.

코로나19 확산에 의한 불확실성 속에서도 사회 전반에 걸쳐 ‘지속 가능한 사회와 경제의 구축’에 대한 요구는 확대되고 있다. 탄소중립에 대한 세계 각국의 선언, 분쟁광물(Conflict minerals) 사용규제와 같은 공급망에서 사회적 책임 요구*와 더불어 자연재해, 코로나19 유행으로 인한 제약 등 다양한 리스크를 관리해야 하는 한편, 반대로 리스크 간 상관관계를 파악해 전략적으로 활용한다면 새로운 기회를 잡을 수도 있을 것이다.

* 런던금속거래소 LME는 ‘책임있는 공급체계(Responsible Sourcing)’ 실천을 강화해 거래하는 모든 광종(연, 아연, 주석, 니켈, 알루미늄, 코발트, 몰리브덴)을 OECD의 공급망 관리 지침에 따라 분류하고 관리할 예정이다. 특히, 코발트와 주석의 경우 공급망 관리에서 높은 위험 등급으로 분류되어 관리가 엄격해 질 것으로 전망된다

l 지속가능한 성장을 위한 이차전지 소재 산업이 나아가야 할 방향

코로나19로 인한 록다운으로 물류의 문제점, 일본 및 중국의 자원 무기화, 이차전지원료광물에 대한 자원 독점화 심화, 원료광물의 높은 가격 변동성 등을 고려할 때 우리나라도 이차전지 소재산업 육성, 안정적 공급망 확보와 더불어 더 나아가 이차전지 산업의 수직통합을 추구할 필요가 있다.

수직통합을 위해서는 ▲자원개발 및 재활용으로 원료광물 개발 ▲원료광물 정·제련으로 원재료 생산 ▲원재료 활용한 소재 부품 생산에 이르기까지 일련의 공급 사슬이 연계되어야 한다. 따라서 수직통합은 각 사업별(자원개발, 정·제련, 소재산업) 역량과 기능이 모두 갖추어 질 때 가능해지므로 단기적 접근으로는 어렵다.

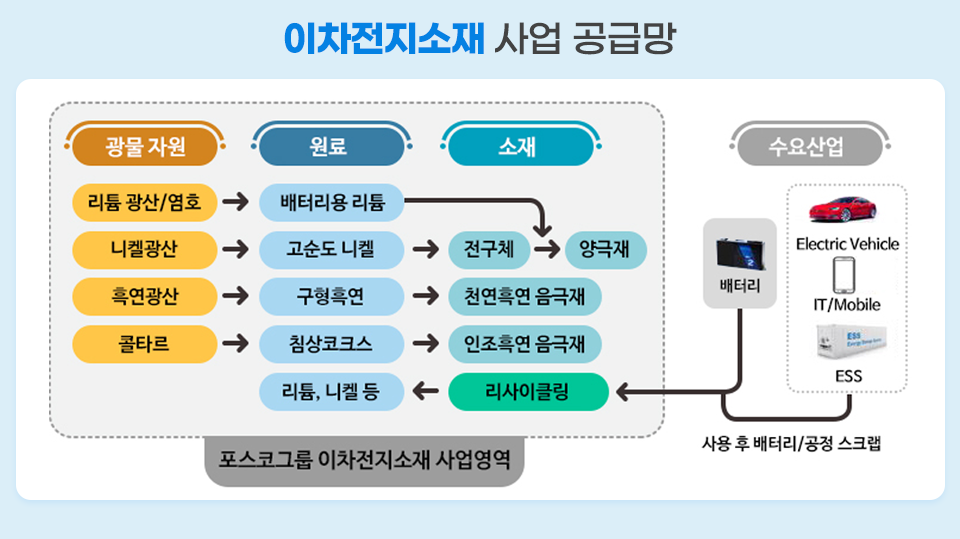

포스코그룹은 자원개발과 해외사업 경험과 네트워크를 이용하여 리튬(아르헨티나), 니켈(호주, 인도네시아), 흑연(탄자니아) 등 이차전지 소재 원료에 대한 해외자원개발(포스코인터내셔널)부터 양극재, 음극재 등 소재부품 생산(포스코케미칼)에서 최종제품에 필요한 철강 소재(포스코) 공급까지 수직통합된 밸류체인을 갖추고 있다. 이와 더불어 유럽의 신배터리규제 등에 대응하고 공급원 다양화를 위한 폐전지 스크랩을 재활용(포스코HY클린메탈)하여 니켈, 리튬, 코발트, 망간 등을 회수하는 체계까지 갖추고 있다.

이러한 사업 연계로 포스코그룹은 원료광물의 직접투자 및 재활용을 통해 2030년까지 리튬 30만 톤, 니켈 22만 톤을 자체 공급하여 양극재 61만 톤, 음극재 33만 톤을 생산하는 것을 목표로 하고 있다. 우리나라에서 최초로 이루어지는 이차전지산업의 수직통합으로 이차전지 소재의 해외 의존도를 낮추고 자체공급망을 형성하여 이차전지 산업의 지속적인 성장을 뒷받침 할 수 있기를 기대한다.

또한, 가격 및 품질 경쟁력과 더불어 이차전지 생산과정의 이산화탄소배출량, 재활용 원료 사용, 윤리적 생산 등 다양한 요인이 이차전지의 경쟁력을 좌우하게 될 것이다. 따라서, 재활용, 재생에너지 사용 확대, 원료 및 생산의 사회적 책임 강화 등의 전략이 필요할 것이다.

EU 신배터리 규제와 BMW 등 배터리 수요업체의 재생에너지를 사용한 배터리 요구 등 배터리 소재산업에서도 재생에너지 사용은 선택이 아닌 필수가 되고 있으며, 이러한 추세는 더욱 강화될 전망이다. 그러나 우리나라는 재생에너지를 사용하기 위해서는 한국전력의 녹색프리미엄 제도를 이용해야 하는데, 녹색프리미엄 전기가격은 일반 산업용 전기보다 평균 13% 비싸다. 따라서 포스코는 이차전지 소재의 전 주기 차원에서 재생에너지 사용 확대를 고민하는 동시에 그 시점과 최적의 실천방법을 모색해야 할 것이다.

마지막으로 대규모 예산이 필요한 투자와 사회 및 환경적 책임에 대응하기 위해서는 단독 대응보다는 공동 대응이 효과적이다. 유럽의 ‘배터리 얼라이언스’ 모델처럼 원료 확보와 환경 및 사회적 책임을 위한 활동을 할 수 있는 ‘한국형 이차전지 얼라이언스’를 구축하는 것이 필요하다. 해당 얼라이언스는 단순한 이해관계자들의 거버넌스나 협의체 수준이 아닌 실질적 공동 투자활동과 사회적책임 강화 활동을 위한 기금 마련 및 공동대응이 주요 활동이 되어야 할 것이다. 특히, 원료개발부터 소재부품산업까지 전반에 걸쳐 사업 영역과 역량을 갖춘 포스코가 주도하여 얼라이언스의 실질적인 활동을 선도하여 사회적 역할을 다하는 것을 기대한다.