포스코그룹 대표 사업 분야의 동향을 전문가가 직접 알기 쉽게 알려드립니다. 2편은 ‘탄소중립’에 대한 이슈를 포스코경영연구원 주영근 수석연구원과 함께 짚어봅니다. 산업 전반에 지대한 영향을 미칠 전 세계 무역 관세 제도와 2024년 탄소중립 트렌드를 알아봅시다.

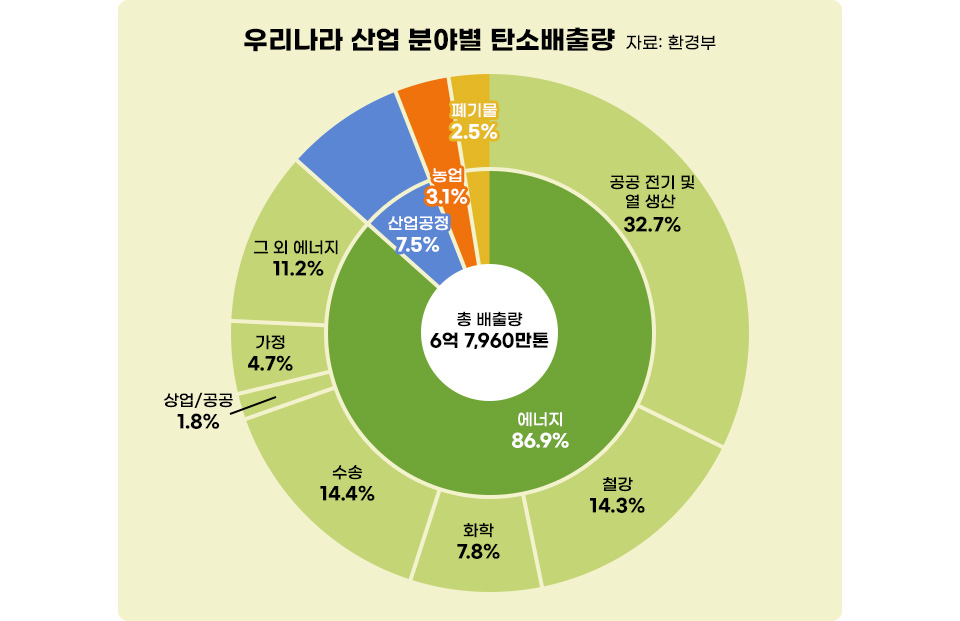

지구 온도가 1°C 오르면 가뭄이 지속돼 물 부족 인구가 5천만 명에 이르고 육상생물 10%가 멸종 위기에 직면합니다. 이 경우 사망자는 30만 명에 이르는데요. 3°C가 오르면 기근과 기후 이상으로 식량 생산이 어려워져 사망자가 1~3백만 명, 20~50% 생물이 멸종 위기에 처하게 됩니다. 우리나라의 경우, 연평균 기온은 1908년 10.4℃에서 2022년 13.2℃로 단순히 계산했을 때 2.8℃ 상승했습니다. 이러한 지구 온난화의 주범은 온실가스인데요. 우리나라 산업 분야별 탄소배출량 비중을 보면 에너지 분야 86.9%(5억 9,060만 톤), 산업공정 7.5%(5,100만 톤), 농업 3.1%(2,120만 톤), 폐기물 분야가 2.5%(1,680만 톤)로 산업 분야에서 이산화탄소 배출량이 압도적입니다. 때문에 산업 전반에서 탄소를 줄여야 기후변화에 대응할 수 있습니다.

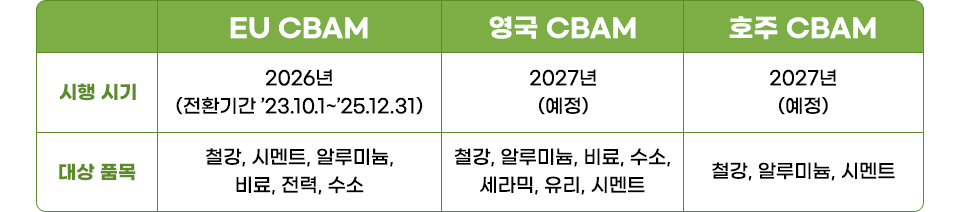

CBAM은 국경을 통과해 EU로 수입된 제품의 탄소배출량을 기준으로 관세를 부과하는 제도를 말합니다. 이 제도는 EU가 환경규제를 강화할수록 권역 내 제조업체들이 규제 수준이 낮은 지역으로 생산시설을 이전하거나, 저탄소 제품 생산을 위한 투자로 EU 제품의 생산 원가가 상승해 자사 제품이 역외국 상품 대비 가격경쟁력이 낮아지는 ‘탄소 누출(Carbon Leakage)’ 현상을 해결하고자 도입됐는데요. CBAM은 철강, 시멘트, 알루미늄, 비료, 전력, 수소까지 총 6개 업종에 적용되며 EU 수입업자(신고자)가 수입품에 내재된 탄소배출량 1톤당 인증서 1개를 구매해 제출해야 합니다.

영국 역시 자국 내에서 생산한 제품과 다른 지역에서 수입한 제품 간의 탄소배출 비용 격차를 줄이기 위해 2027년부터 수입품에 배출 비용을 부담하는 제도를 계획 중입니다. 철강, 알루미늄, 비료, 수소, 세라믹, 유리, 시멘트 등이 대상 품목이며, 2024년 산업계와 추가 협의를 거칠 예정입니다. 호주 연방정부 역시 2027년부터 온실가스 배출 감축이 어려운 철강, 알루미늄, 시멘트를 대상으로 CBAM을 적용할 계획입니다.

미국의 청정경쟁법 역시 EU CBAM과 비슷한 성격의 무역 관세로 2025년부터 시행될 예정입니다. 청정경쟁법의 핵심은 철강, 정유, 석유화학, 유리, 제지 등 에너지 집약 산업군에 속하는 12개 수입품목에 대해 온실가스 배출 1톤CO2당 55달러를 부과한다는 것입니다. 대상 품목은 전기전자제품, 자동차 등 완제품으로 확대될 예정이며, 부과 금액도 첫해 1톤CO2당 55달러에서 매년 물가상승률을 반영해(매년 실질 5% 인상) 2030년 기준 90달러까지 상승할 것으로 추정됩니다.

단, 청정경쟁법은 CBAM과 달리 수입국의 배출집약도와 미국 산업 평균 배출집약도 차이를 고려해 가중치를 적용합니다. 자국 제조업의 탄소집약도*가 전 세계 평균의 50% 미만인데 중국은 3배, 인도는 약 4배가 높은 탄소집약도를 가진 제품을 생산하고 있어 시장경쟁 공정성을 위해 일부 국가에 높은 가중치를 부여할 가능성이 있습니다. 철강 산업의 탄소 관련 무역장벽은 현재 미국, 유럽 등 선진국에서 본격적으로 도입되고 있는데요. 유럽 및 미국을 대상으로 한 철강 수출 환경이 만만치 않을 것으로 예상합니다.

*탄소집약도: 소비한 에너지에서 발생된 탄소의 양을 총 에너지 소비량으로 나눈 값을 말한다.

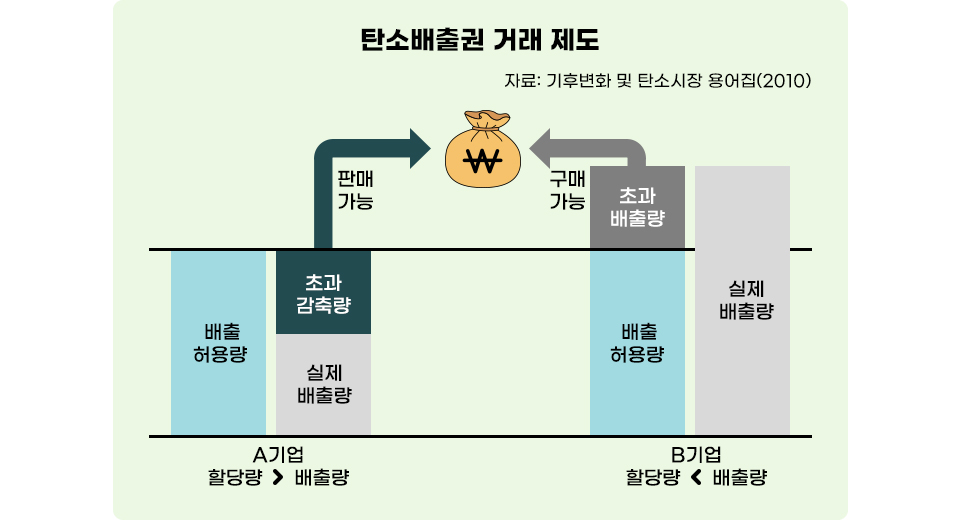

배출권거래제란 온실가스를 배출하는 사업장을 대상으로 정부가 연 단위로 배출권을 할당해 할당범위 내에서 온실가스를 배출하도록 하는 제도입니다. 우리나라는 대기오염을 예방하고 환경을 관리·보존하고자 제정된 대기환경보전법을 통해 2015년 배출권거래제를 처음 도입했는데요. 기업은 배출권거래제에 따라 사업장의 실질적 온실가스 배출량을 평가해 감축분 또는 초과분의 배출권을 타 사업장과 거래할 수 있습니다. 예를 들어 탄소저감 기술 등을 활용해 정부로부터 부여받은 배출량 이하로 탄소를 배출한 기업은 저감한 만큼의 배출권을 시장에 판매할 수 있습니다.

최근 정부와 한국거래소, 국내 증권사들이 협력해 국내 배출권 시세를 반영하는 상장지수증권(ETN, Exchange Traded Note)을 출시할 계획이라고 밝혔는데요. 향후에는 국내 탄소배출권 시세를 추종하는 상장지수펀드(ETF, Exchange Traded Fund)와 선물계약도 이뤄질 것으로 보입니다. 일반투자자들이 이를 통해 탄소배출권을 투자 자산으로 인식한다면 탄소배출권 시장이 활성화돼 탄소저감 사업이 더욱 활발해질 것으로 예상합니다.

항공기는 운송수단 중 탄소 배출량 1위를 차지합니다. 기후 변화에 관한 정부 간 협의체(IPCC, Intergovernmental Panel on Climate Change)의 보고서에 따르면 항공기의 이산화탄소 배출량은 전체 배출량의 2%를 차지한다고 하는데요. 이에 국제민간항공기구(ICAO)는 항공 부문 온실가스 감축을 위해 2019년 세계 최초 항공업계 탄소규제인 CORSIA(Carbon Offsetting and Reduction Scheme for International Aviation, 국제항공 탄소상쇄・감축제도)를 도입했습니다.

이 제도는 국제항공 온실가스 배출량을 2019년 수준으로 동결하는 것을 목표로 하는데요. 만약 항공사가 2019년 온실가스 배출량의 85% 이상을 배출할 경우 그에 상응하는 배출권을 구매해야 합니다. 2023년 1월 기준 우리나라를 포함한 115개 국가가 해당 규제에 참여하고 있는데요. 우리나라 항공사들은 매년 검증기관으로부터 국제선 운항의 온실가스 배출량을 검증 받고, 국토교통부에 배출량 보고서와 검증 보고서를 제출하고 있습니다.

탄소시장은 정부가 직접적 규제하는 규제 시장과(Compliance) 민간에서 운영하는 자발적 시장으로(Voluntary) 구분됩니다.

탄소시장은 정부가 직접적 규제하는 규제 시장과(Compliance) 민간에서 운영하는 자발적 시장으로(Voluntary) 구분됩니다.

규제 시장은 정부가 탄소배출량에 대해 산업별 또는 기업별로 목표치를 설정하고, 목표치 아래로 배출한 기업에는 감축한 만큼의 탄소배출권을 할당해 시장에서 판매할 수 있도록 하고, 배출량 목표치를 초과한 기업은 타기업의 배출권을 구매하거나 징벌적 과세를 내는 제도를 말합니다. 규제 시장은 정부 및 인증된 3자가 탄소배출량에 관한 측정, 보고, 인증 등에 직접적으로 관여하는 형태인데요. 이때 국가 탄소크레딧 레지스트리*에 탄소배출권을 등록해 거래할 수 있습니다.

*탄소크레딧 레지스트리: 탄소크레딧은 온실가스 배출 저감 또는 흡수 프로젝트로 생성된 배출 저감·흡수량을 가치화한 것으로, 탄소크레딧 레지스트리는 탄소크레딧을 보관해 거래할 수 있도록 관리하는, 은행의 통장과 비슷한 역할을 한다.

자발적인 시장은 민간 인증 기관에서 탄소배출권을 등록하고, 이를 거래하는 시장입니다. 민간 기관은 베라(Verra), 골드스탠다드(Gold Standard), ACR(American Carbon Registry), 퓨로어스(Puro.Earth) 등이 있는데요. 이러한 민간 기관은 각기 다른 탄소크레딧 레지스트리를 보유하고 있으며, 여기에 등록할 수 있는 감축 방안도 기관별로 차이가 있습니다. 기업들은 이러한 자발적 배출권 시장에 등록된 탄소크레딧을 구매하고, 이를 자사 감축실적에 포함하고 있는데요. 마이크로소프트는 매년 자발적 시장에서 구매한 감축크레딧을 ESG 리포터에 기재하고 있습니다.

탄소배출권 확보를 위한 비용, 신뢰성 이슈로 민간 주도 시장에는 한계가 있습니다. 예를 들어 상대적으로 저렴한 자발적 시장에서 탄소크레딧을 구매해 탄소를 저감한 카본 뉴트럴(Carbon Neural) LNG를 도입할 경우, 전력 생산 입찰경쟁에서 일반 LNG 대비 탄소배출권 가격만큼 높은 가격을 제시해야 하므로 가격 경쟁력에서 뒤처질 수밖에 없습니다.

탄소배출권 확보를 위한 비용, 신뢰성 이슈로 민간 주도 시장에는 한계가 있습니다. 예를 들어 상대적으로 저렴한 자발적 시장에서 탄소크레딧을 구매해 탄소를 저감한 카본 뉴트럴(Carbon Neural) LNG를 도입할 경우, 전력 생산 입찰경쟁에서 일반 LNG 대비 탄소배출권 가격만큼 높은 가격을 제시해야 하므로 가격 경쟁력에서 뒤처질 수밖에 없습니다.

마이크로소프트 등 일부 기업들은 태양광 등 탄소저감 사업을 통해 탄소배출권을 확보하거나, 외부에서 탄소배출권을 구매합니다. 이때 탄소배출권을 자발적 시장에서 구매하는 경우가 많은데 자발적 시장의 탄소배출권 검증체계에 대한 불안정성, 불확실성이 문제가 될 수 있습니다. 예를 들어 태양광 사업, 조림 사업으로 탄소배출권을 확보하려던 목표만큼 탄소배출권을 생산하지 못하거나, 검증 오류로 탄소배출권 목표를 달성하지 못하는 경우가 발생할 수 있죠.

때문에 기업들은 탄소저감을 위해 정부가 법률과 규정으로 운영하는 국가 주도 시장을 활용할 것으로 전망합니다. 하지만 비용 측면, 신속성 등을 고려했을 때 자발적 탄소배출권 시장이 보완해 주는 역할도 있기 때문에 당분간 두 시장이 공존하는 체제가 될 것입니다.

직접적인 탄소저감 방법으로 최근 CCUS(Carbon Capture Utilization and Storage)* 중 CCS(Carbon Capture and Sequestration)가 각광받고 있습니다. CCS는 철강, 발전, 정유, 석유화학, 시멘트 등 이산화탄소를 직접 줄이기 어려운 산업에서 이산화탄소를 포집해 저장소에 격리하여 화석화하는 기술인데요. 블루소스(Blue Source), 엑손모빌(Exxon Mobil) 등 세계적인 IOC(International Oil Company)가 석유시추 효율성 향상을 위한 EOR(Enhanced Oil Recovery, 원유회수증진법)*로 탄소를 지하에 저장했습니다. 최근에는 노후 유전, 폐유가스전보다 저장소 확보 용이성, 저장 용량, 안정성 측면에서 장점이 있는 염대수층 저장방식***이 증가하는 추세입니다.

직접적인 탄소저감 방법으로 최근 CCUS(Carbon Capture Utilization and Storage)* 중 CCS(Carbon Capture and Sequestration)가 각광받고 있습니다. CCS는 철강, 발전, 정유, 석유화학, 시멘트 등 이산화탄소를 직접 줄이기 어려운 산업에서 이산화탄소를 포집해 저장소에 격리하여 화석화하는 기술인데요. 블루소스(Blue Source), 엑손모빌(Exxon Mobil) 등 세계적인 IOC(International Oil Company)가 석유시추 효율성 향상을 위한 EOR(Enhanced Oil Recovery, 원유회수증진법)*로 탄소를 지하에 저장했습니다. 최근에는 노후 유전, 폐유가스전보다 저장소 확보 용이성, 저장 용량, 안정성 측면에서 장점이 있는 염대수층 저장방식***이 증가하는 추세입니다.

*CCUS(Carbon Capture Utilization and Storage): 연료연소 및 산업공정에서 배출된 이산화탄소를 포집해 저장 및 전환하여 활용하는 기술. CCUS는 이산화탄소를 포집해 저장소에 저장하는 CCS와 부가가치 있는 제품의 재료로 활용하는 CCU로 구분할 수 있다.

**EOR(Enhanced Oil Recovery, 원유회수증진법): 이산화탄소를 유전에 주입해 석유의 생산량을 늘리는 기술.

***염대수층 저장방식: 염분이 포함되어 수자원으로서의 가치가 없는 염대수층에 포집된 이산화탄소를 보내 저장시키는 기술

미국, 호주 등에서는 정책 지원 및 보조금 지급으로 CCS 활성화에 힘쓰고 있는데요. 인도네시아, 말레이시아 등에서도 CCS를 활성화하기 위한 정책적·재정적 지원의 기반을 마련하고 있습니다. 우리나라도 이산화탄소 포집·수송·저장 및 활용에 관한 법률을 통과시켜 CCS 산업 육성과 지원을 위한 법적 근거를 마련했습니다. 우리나라, 일본 같은 이산화탄소 다배출 산업이 많은 국가가 미국, 호주, 인도네시아, 말레이시아, 중동 등 저장광구가 많은 국가와 긴밀하게 협의한다면 글로벌 CCS사업을 더욱 활성화할 수 있을 것으로 기대합니다.