국내 스테인리스 산업이 공급 과잉과 무역 규제로 어려움을 겪고 있는 가운데, 최근 외자 기업의 국내 진출 추진으로 논란이 되고 있다. 포스코 뉴스룸에서 스테인리스 시장의 상황을 살펴본다.

(1) 글로벌 시장 구조: 구조적 공급과잉 속에 중국업계 지속 확대

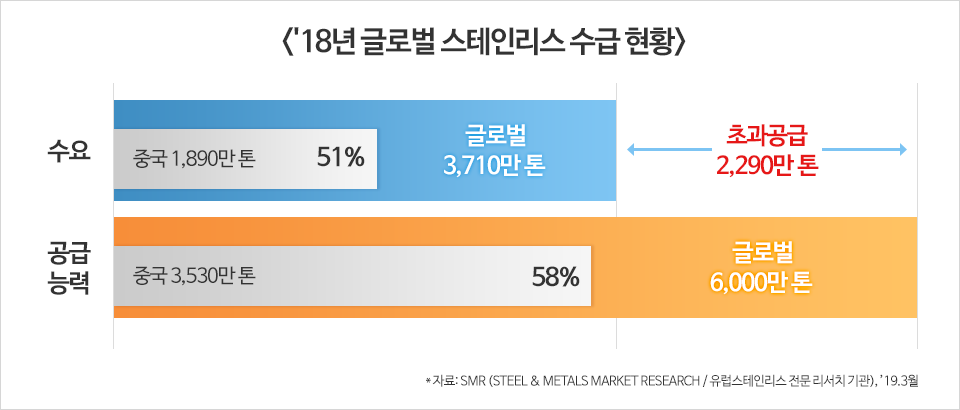

세계 스테인리스 시장은 연간 공급능력이 6,000만 톤인데 비해 수요는 3,700만 톤으로, 2,300만 톤 초과 공급 구조이다. 글로벌 생산 능력 중 중국의 비중이 58%인 3,500만 톤으로 압도적이고, 총 수요에서 중국의 비중 또한 51%에 이른다.

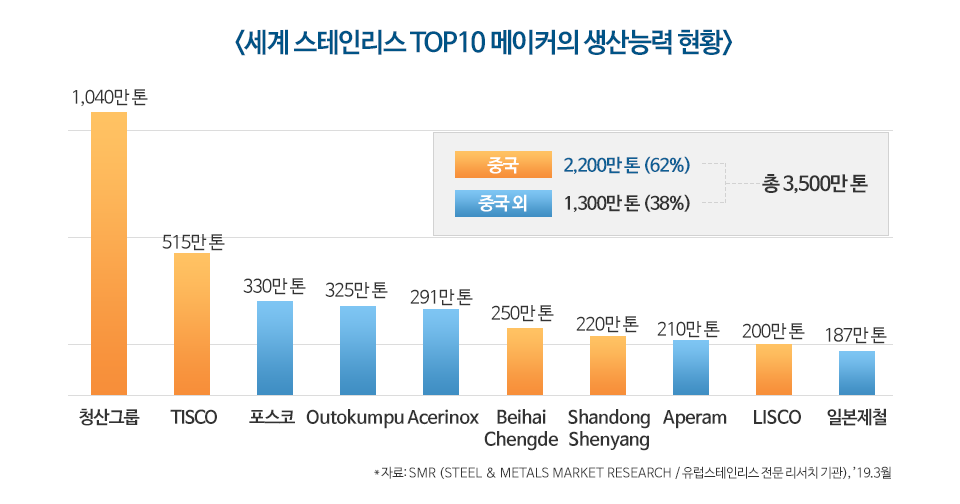

스테인리스 조강 생산 기준 세계 Top 10 메이커를 보면, 중국 업체가 5개나 랭크되어 있다. 이들 5개 중국 업체의 생산 능력은 2,200만 톤으로 Top 10의 62%를 차지한다.

중국의 스테인리스 업계는 공급과잉 물량을 수출로 해소하려 하지만, 각국의 규제 조치 또한 단호하다. ’14년 대만, 태국, 베트남 등 인접 국가를 시작으로 ’15년 EU, ’17년 미국에 이르기까지 중국산 스테인리스 강재에 대한 수입 규제 조치가 잇따르고 있다.

올해는 대만이 중국산 수입 허가제를 도입하고 상계관세 검토에 들어갔으며, 인도는 중국산 냉연 스테인리스에 대해 AD조사를 개시했다.

(2) 국내 스테인리스 산업 구조: 공급과잉 속 수입재의 국내 시장 잠식 확대

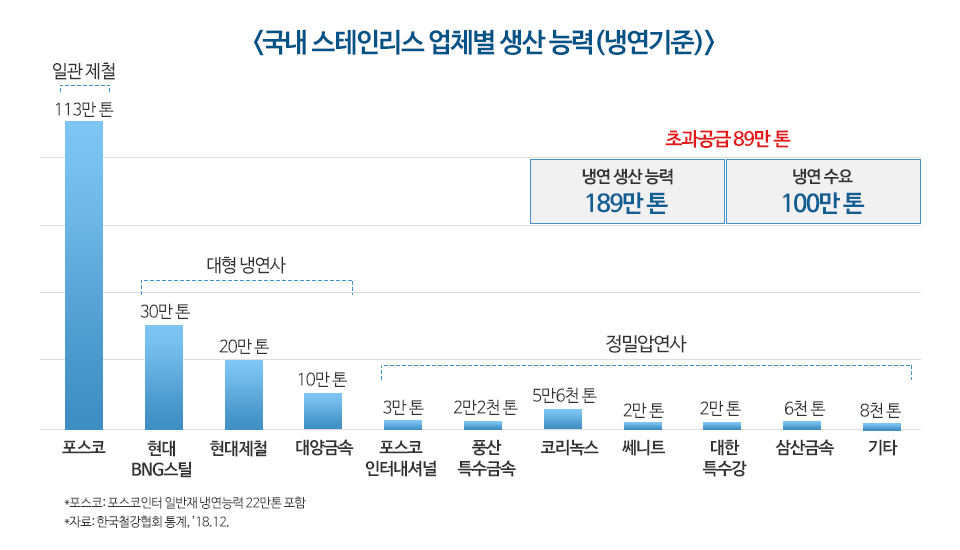

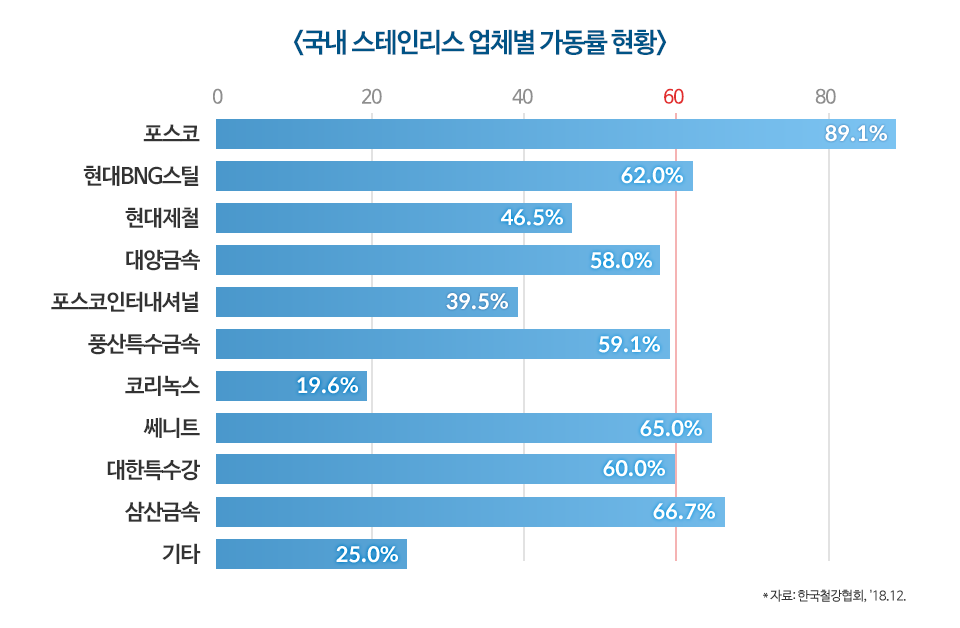

국내 스테인리스 시장은 제강~열연~냉연의 일관 시스템을 갖춘 포스코, 열연을 소재로 냉연 강판을 생산하는 현대BNG스틸, 현대제철, 대양금속, 그리고 그 외 냉연 협폭재를 생산하는 풍산, 코리녹스 등이 주요 메이커이다.

국내 스테인리스 시장은 냉연 기준 연간 생산능력은 189만 톤, 수요는 100만 톤인 공급과잉 구조다.

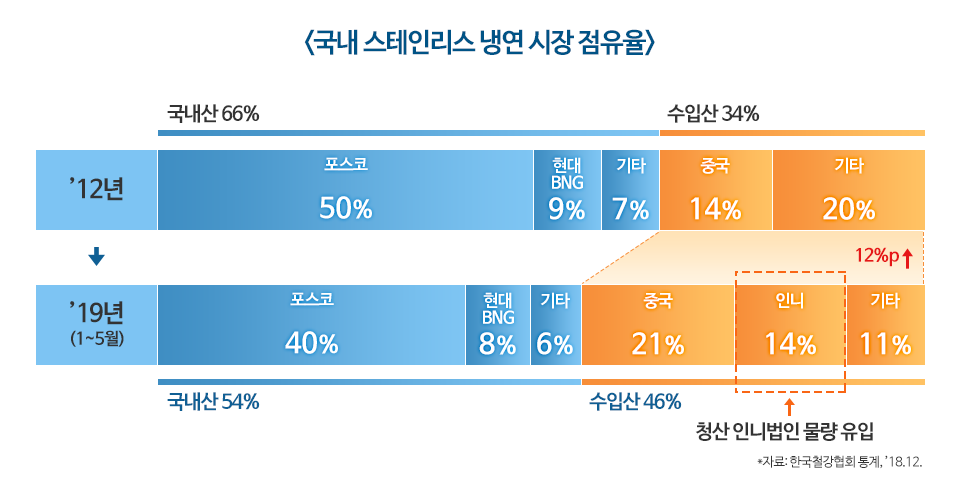

국내 시장은 최근 수입산의 지속 유입으로, 수입산 시장 점유율은 ’12년 33%에서 ’19년 46%까지 증가해 절반에 육박하고 있다. 이에 따라 국내 업체의 가동률 평균은 69%대로 저조한 상황이다.

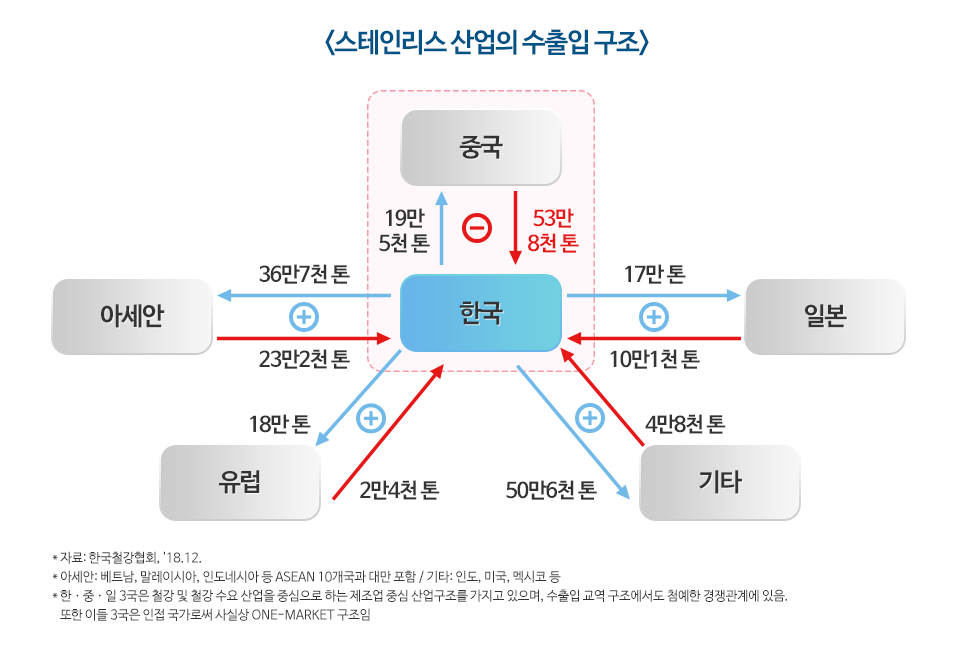

(3) 한국~주요국 간 스테인리스 교역 구조

한국은 일본 중국, 아세안, 유럽 및 기타 국가들에 대해 비교적 고르게 수출 우위의 교역구조를 갖고 있으나, 중국에 대해서는 압도적인 수출 열세(수입우위)를 보이고 있다.

국내업체 또한 잉여 물량을 수출로 해소하고자 하나 글로벌 무역규제로 강화로 수출 확대가 어려운 상황이다.

(4) 중국 유력 스테인리스 기업의 한국 합작 진출 추진 논란

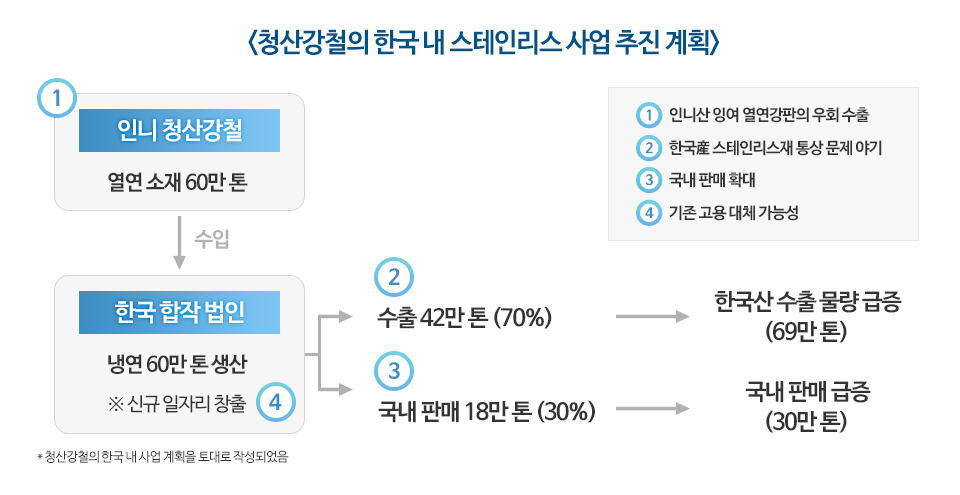

최근 세계 스테인리스 시장에 일대 혼돈을 불러일으키는 메이커로 청산강철이 있다. 청산강철은 전세계 스테인리스 최대 생산능력(1천만 톤/년)을 보유한 중국의 민영 밀이다. 청산강철은 ’17년 말 인도네시아에 연산 300만 톤의 스테인리스 소재 공장을 가동하면서, 잉여 물량을 전방위로 수출하는 전략을 구사하고 있다(인니 내수 수요는 21만 톤에 불과). ’18년에 모국인 중국에만 112만 톤을 수출하여, 중국으로부터 AD 제소를 당하기도 했다.

이로써 유럽, 인도, 미국뿐만 아니라 중국에까지도 수출 확대가 불가능하게 된 청산강철은 통상장벽이 전무한 한국에 국내 기업과 합작으로 60만 톤 규모의 스테인리스 냉연공장을 건설할 계획으로 알려졌다. 청산강철과 길산그룹의 합작社인 GTS는 인도네시아産 열연을 들여와 연간 60만 톤의 냉연을 생산해 18만 톤(30%)은 한국에 판매하고, 나머지 42만 톤(70%)은 수출할 계획이라고 밝혔다.

청산강철의 사업 계획을 통해 우리는 아래와 같은 모순점과 국내 파급효과를 유추할 수 있다.

① 인니산 스테인리스 소재의 한국 내 가공, 수출에 따라 국제적으로 한국이 ‘우회수출국’으로 인식돼 한국産 스테인리스에 대한 통상 분쟁을 촉발할 소지가 다분하다.

② 생산 물량의 70%인 42만 톤 수출 계획을 밝혔으나, 이는 현재 국내 스테인리스 냉연4사(포스코, 현대BNG스틸, 현대제철, 대양금속) 수출 물량(27만 톤)의 1.6배 규모다. 글로벌 통상규제가 나날이 심화되는 여건에서 실현 가능성은 매우 희박하다.

③ 60만 톤 규모의 외자 기업 진출은 국내 업계 2위인 현대BNG 스틸의 생산능력의 두배에 달하여, 공급과잉을 더욱 심화시키고 기존 업체들을 퇴출시킬 가능성이 크다.

④ 외자 기업의 한국 내 투자에 의한 일자리 창출 효과를 주장하기도 하나, 산업이 정체국면에 있을 때는 기존 국내기업의 생산과 고용을 대체할 뿐이라는게 일반적인 인식이다.

요컨대, 스테인리스업계 관계자들은 “국내 업체의 가동률과 수익성이 최악의 국면인 상황에서 청산강철의 한국 진출은 국내 스테인리스 산업 생태계에 심각한 위협이 될 것”이라고 입을 모은다.

지난 3일 국회 철강포럼이 주최한 ‘외국인 투자 법제 현안과 개선 방향’ 세미나에서 산업연구원 정은미 본부장은 “청산의 국내 투자는 기존 사업과 중복성이 높은 산업에 대한 투자로, 산업의 첨단화와 고도화 측면에서 유치 효과가 없다”면서, “외국인 투자를 시도(市都) 가 아닌 국가 차원에서 살펴야 하며, 이는 특정 기업의 문제가 아니라 산업 전반의 강건한 생태계 유지와 관련된 사안”이라는 점을 강조했다.

※ 청산강철이 국내 진출을 선언한 이후 한국철강협회 및 스테인리스 업계, 민주노총 등 노동계, 포항상의ㆍ포항시청ㆍ창원시ㆍ경남경총ㆍ창원상의 등은 한국 스테인리스 생태계 및 일자리 보호를 위해 청산강철의 한국 진출에 반대하는 목소리를 내고 있다.